多场景旅行险选购指南&推荐---境外篇

2026日更第26篇

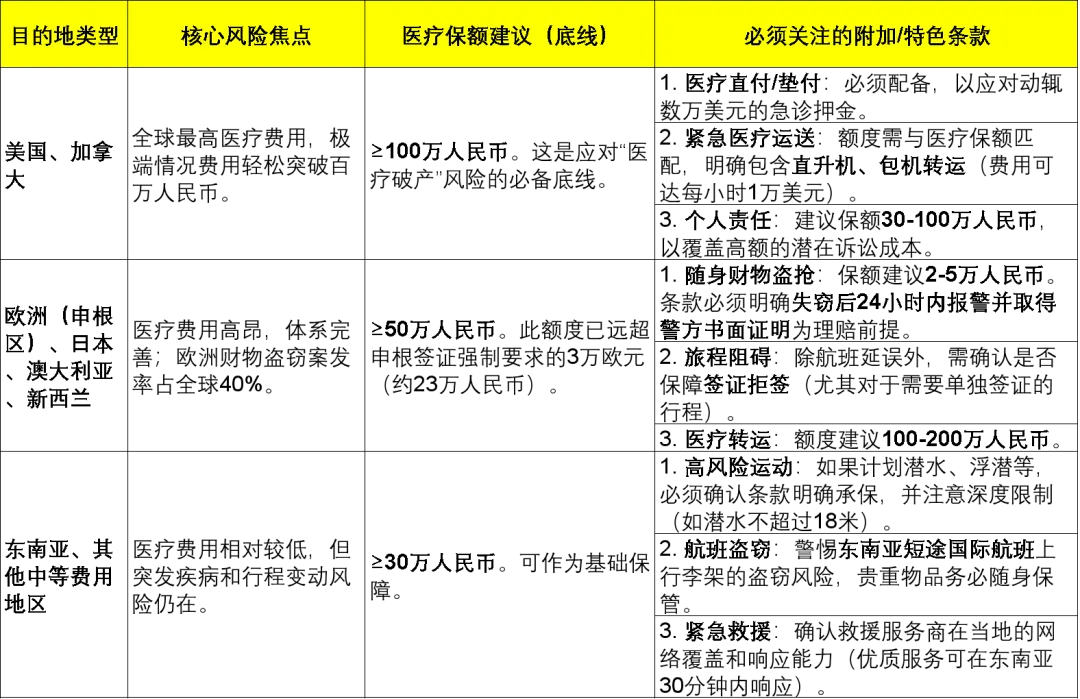

按目的地分级

选择产品时,首要原则是目的地医疗费用水平决定医疗保额底线,并匹配相应特色保障。

核心条款审查清单:避开四大理赔“黑洞”

无论前往何处,购买前请逐项核对以下条款,这些是<搜集资料>中揭示的最高频拒赔原因。

1.既往症免责条款

o严格除外:我摘抄了一家保司对于“既往症”的定义

既往病症

在本附加合同生效前被保险人已知或应当知道的有关疾病或症状。通常有以下情况:

(1)本附加合同生效前,医生已有明确诊断,长期治疗未间断;

(2)本附加合同生效前,医生已有明确诊断,治疗后症状未完全消失,有间断用药情况;

(3)本附加合同生效前,医生已有明确诊断,但未接受任何治疗;

(4)本附加合同生效前,虽未经医生明确诊断和治疗,但症状已经明显足以促使被保险人引起注意并寻求诊断、治疗或护理的症状。

o“特定既往症”,也有保司对于既有的心脑血管疾病、高血压和糖尿病所产生的医疗费用在限额内负责理赔。

2.高风险运动免责条款

o默认除外:攀岩、滑雪、潜水(水肺潜水)、跳伞、热气球等通常不在普通旅游险保障范围内。

o若需承保,必须确认:是否作为可选项目附加?是否有明确的深度、海拔、场地限制(如潜水不超过30米,滑雪需在正规雪场)?是否排除职业或竞技性质的活动?

3.地域除外条款

o不保地区:条款会明确列出不承保的国家和地区,通常包括处于战争、制裁或极高风险的国家,如阿富汗、叙利亚、伊朗、伊拉克、朝鲜等。行程目的地必须完全在保障区域内。

4.财物盗抢理赔条件

o铁律:发生盗抢后,必须于24小时内向当地警方报案,并取得书面报案证明。缺少此文件,保险公司几乎100%拒赔。请将这一条视为投保的一部分。

服务网络选择清单:关键时刻的“生命线”

保障额度是数字,服务网络是能将数字转化为实际行动的能力。优先选择在以下方面有实证案例的服务商。

·救援网络速度:顶尖服务商能在尼泊尔实现平均11分钟的直升机救援响应,在中东、东南亚承诺30分钟内响应。这直接关系到危急时刻的生存概率。

·医疗直付网络:在欧美、东南亚拥有数千家直付合作医院的产品(如安联、美亚等),能实现如“沙特阑尾炎手术客户零垫付”式的体验,根本性解决财务压力。

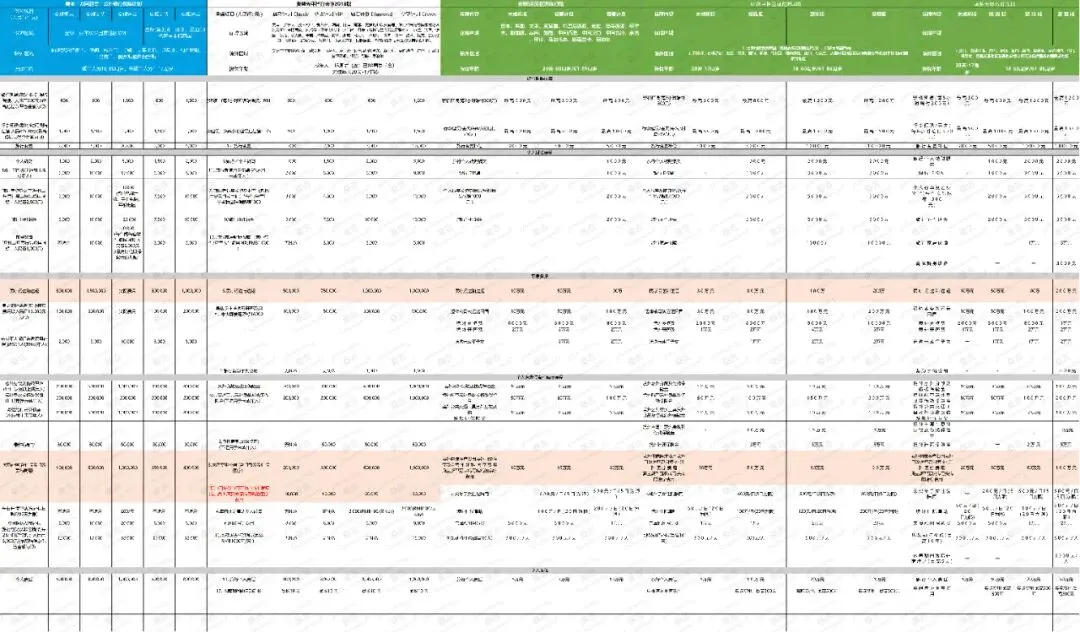

产品推荐

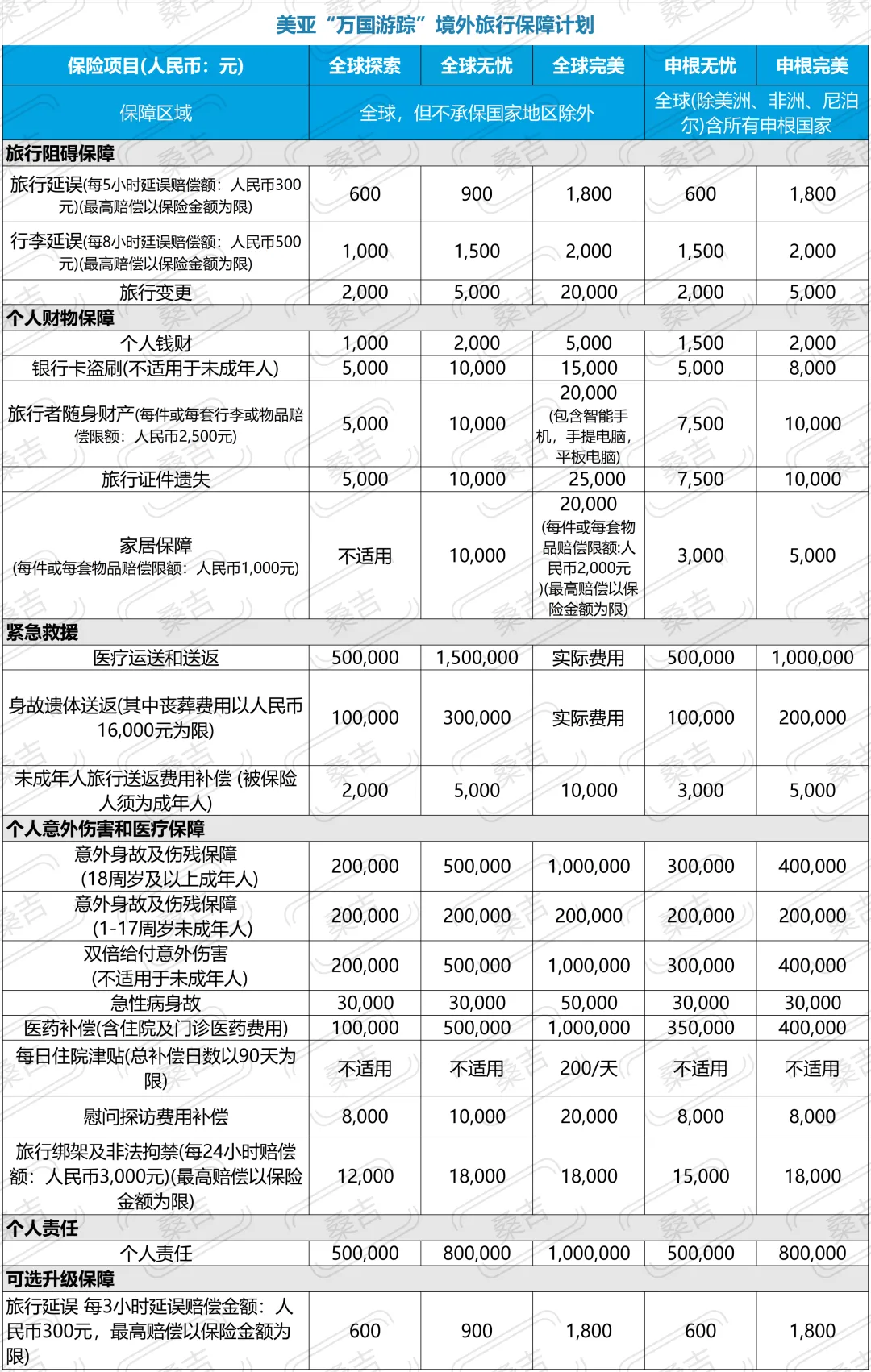

美亚:万国游踪业内非常稳定的境外旅行险

承保低风险热门休闲娱乐活动,被保人年龄1-80周岁,

但除外既往症,已有慢性病特别是心脑血管、高血压等投保前要特别注意,最好避开。

境外旅行险大多须在出行前购买,人在境外是不承保的。

旅行周期较长的,须注意保单保障的单次旅行最长时间,一般有最长90天/182天等。尽管有的产品有年单但其并不代表保障单次旅行365天。

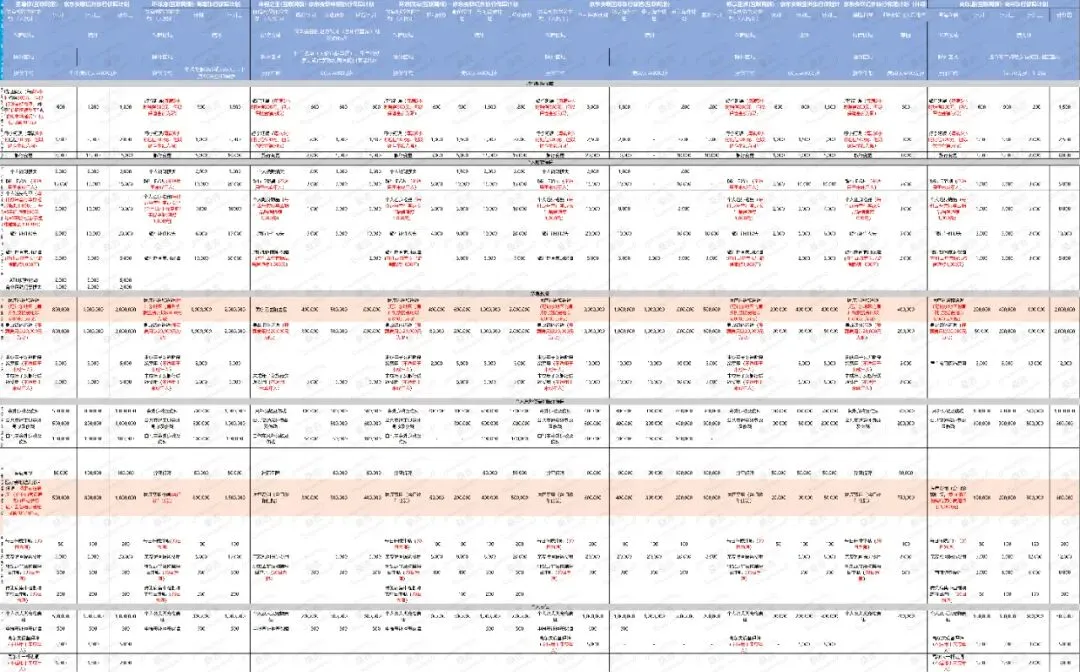

产品很多,每个产品还有若干个计划,不同计划在意外伤害额度、医疗返送额度、意外以及疾病门急诊额度等等责任上会有区别,如有需要可留言咨询。

相关文章

相关文章

相关文章

- 重庆两天一晚旅游攻略→武隆两日游|天坑地缝+仙女山+乌江画廊+龚滩古镇

- 台州旅游攻略

- 北京刚发布的旅游通知,幸好提前看到了计划在5月,6月来北京的家人们快来看这篇,连夜整理了这份简洁实用的夏季游玩,对北京还不

- 巍宝山自由行攻略神仙道观+绝美徒步路线

- 南陵板石岭古桂公园·全域深度精品旅游攻略

- 昆明大变样!七大片区规划揭晓,春城旅游格局全面升级

- 免费分享!有趣的旅游研学手册合集大全,涵盖辽宁、上海等多地博物馆,电子版可下载

- 广西壮族自治区旅游规划或将公布!百色市或成爆发点,防城港市将有望成最大赢家!

- 广西壮族自治区旅游规划或将公布!百色市或成爆发点,防城港市将有望成最大赢家!

- 黑龙江省旅游规划或将公布!佳木斯市或成爆发点,牡丹江市将有望成最大赢家!

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~