国际旅游创汇分析报告_完整版

居民富裕程度是否直接决定

国际旅游创汇能力?

——基于中国31省市区2019年截面数据的实证分析

数据来源:中国统计年鉴2020(中文版)

分析方法:Pearson/Spearman相关分析、对数回归、多元OLS

研究视角:省级面板截面分析

报告日期:2026年4月

摘要

国际旅游创汇是衡量一国或一地区国际旅游竞争力的核心指标,而居民富裕程度通常被视为影响旅游业发展的重要背景因素。本文基于《中国统计年鉴2020》中文版所提供的2019年中国31个省(市、区)截面数据,以居民人均可支配收入为富裕程度代理变量,以各省国际旅游收入(百万美元)、接待入境过夜游客量(万人次)及测算的人均旅游创汇(美元/人次)为因变量,综合运用Pearson相关分析、Spearman秩相关分析、对数线性回归及多元OLS回归等方法,系统检验富裕程度与国际旅游创汇能力之间的关系。

研究发现:居民富裕程度与国际旅游创汇之间存在中等强度的正相关(Pearson r = 0.458,Spearman r = 0.664),且具有统计显著性。然而,对数回归模型的决定系数仅为R² = 0.361,表明人均收入单一变量仅能解释各省创汇差异的36.1%。引入接待游客量作为控制变量后,多元回归R²跃升至0.973,揭示游客规模才是旅游收入最强的直接解释变量。进一步的案例分析表明,云南、广西、陕西等省份在人均收入排名靠后的条件下,凭借独特的旅游资源禀赋实现了高位旅游创汇;而天津、浙江等高收入省份的旅游创汇表现却相对温和,呈现出"高收入低吸引力"悖论。综合来看,居民富裕程度对国际旅游创汇能力具有正向促进作用,但并非直接决定因素;旅游资源禀赋、区位与口岸条件、基础设施水平及对外开放程度共同构成决定创汇格局的关键变量组合。

关键词:居民收入;国际旅游创汇;入境旅游;省域差异;影响机制

一、研究背景与问题提出

(一)研究背景

旅游业是全球增长最快的经济部门之一,在带动就业、增加外汇收入、促进文化交流等方面具有不可替代的战略价值。2019年,全球国际旅游收入达1.48万亿美元,接待入境游客达到历史高点14.6亿人次。中国作为世界第四大旅游目的地国,2019年国际旅游收入达到1313亿美元,接待入境过夜游客约1453万人次,在全球格局中占据举足轻重的地位。

然而,中国国内31个省(市、区)之间的旅游创汇能力呈现出极为悬殊的差异:广东省以205.2亿美元高居榜首,而甘肃、青海仅5900万和3300万美元,差距逾300倍。与此同时,各省经济发展水平参差不齐,2019年人均可支配收入从甘肃的约1.91万元到上海的约6.94万元不等,区间幅度同样十分显著。一个直观的问题随之产生:居民越富裕的省份,是否越有能力吸引并服务入境游客,进而创造更多旅游外汇?

(二)核心命题与研究意义

本文的核心命题是:居民富裕程度是否直接决定国际旅游创汇能力?这一命题具有双重政策意涵。若答案为"是",则提升居民收入水平将同步带动入境旅游竞争力,二者可联动优化;若答案为"否",则旅游主管部门和地方政府需要另辟蹊径,关注资源开发、基础设施、对外开放等差异化路径,因地制宜制定创汇战略。

在学术层面,本研究有助于填补以下空白:一是将"富裕程度"这一供给侧变量系统引入入境旅游研究框架,区别于传统文献侧重需求侧(游客收入、汇率)的分析视角;二是通过大陆31个省份的截面数据,系统识别"低收入高创汇"与"高收入低创汇"两类反常模式,并尝试给出结构性解释。在实践层面,研究结论可为差异化旅游政策的制定提供量化依据,具有重要参考价值。

(三)研究数据与方法

本研究所使用的三类基础数据均来自《中国统计年鉴2020》(国家统计局编,中国统计出版社,2020年)中文版,具体如下:

数据表名称 | 核心变量 | 地区范围 | 时间节点 |

6-17 分地区居民人均可支配收入 | 人均可支配收入(元) | 31省市区 | 2013—2019 |

17-13 分地区国际旅游收入 | 国际旅游收入(百万美元) | 31省市区 | 1995—2019 |

17-14 分地区接待入境过夜游客 | 接待过夜游客量(万人次) | 31省市区 | 2000—2019 |

注:人均旅游创汇(美元/人次)为本研究测算指标,计算方法为:国际旅游收入(百万美元)× 100 ÷ 接待过夜游客量(万人次)。

在分析方法上,本文依次采用描述性统计分析、Pearson和Spearman相关系数检验、简单对数线性回归以及引入控制变量的多元OLS回归,全面评估变量间的关联强度、方向与稳健性。对数变换的原因在于旅游收入数据分布高度右偏(广东远超其他省份),取对数后更接近正态分布,可降低极端值对估计结果的干扰。

二、数据概览与描述性统计

(一)各省基础指标一览

下表呈现2019年31个省(市、区)的完整数据,包含居民人均可支配收入、国际旅游收入、接待过夜游客量及测算的人均旅游创汇四项核心指标,按国际旅游收入降序排列。

省份 | 人均可支配 收入(元) | 国际旅游 收入(百万$) | 接待游客 (万人次) | 人均创汇 ($/人次) | 类型 |

广东 | 39,014 | 20,521 | 3,731 | 550 | 双优型 |

上海 | 69,442 | 8,244 | 735 | 1122 | 双优型 |

北京 | 67,756 | 5,192 | 377 | 1378 | 双优型 |

云南 | 22,082 | 5,147 | 739 | 697 | 资源驱动型 |

江苏 | 41,400 | 4,744 | 399 | 1188 | 双优型 |

广西 | 23,328 | 3,511 | 624 | 563 | 资源驱动型 |

山东 | 31,597 | 3,413 | 404 | 844 | 双优型 |

福建 | 35,616 | 3,398 | 566 | 600 | 双优型 |

安徽 | 26,415 | 3,388 | 380 | 892 | 双优型 |

陕西 | 24,666 | 3,368 | 466 | 723 | 资源驱动型 |

浙江 | 49,899 | 2,668 | 467 | 571 | 双优型 |

湖北 | 28,319 | 2,654 | 450 | 590 | 双优型 |

重庆 | 28,920 | 2,525 | 297 | 850 | 双优型 |

湖南 | 27,680 | 2,251 | 467 | 482 | 双优型 |

四川 | 24,703 | 2,024 | 415 | 488 | 资源驱动型 |

辽宁 | 31,820 | 1,739 | 294 | 591 | 双优型 |

内蒙古 | 30,555 | 1,340 | 196 | 684 | 潜力型 |

天津 | 42,404 | 1,183 | 56 | 2108 | 潜力型 |

海南 | 26,679 | 972 | 144 | 677 | 潜力型 |

河南 | 23,903 | 947 | 180 | 525 | 滞后型 |

江西 | 26,262 | 865 | 197 | 439 | 潜力型 |

河北 | 25,665 | 740 | 97 | 763 | 滞后型 |

黑龙江 | 24,254 | 646 | 111 | 584 | 滞后型 |

吉林 | 24,563 | 615 | 137 | 450 | 滞后型 |

新疆 | 23,103 | 454 | 35 | 1310 | 滞后型 |

山西 | 23,828 | 410 | 76 | 538 | 滞后型 |

贵州 | 20,397 | 345 | 47 | 731 | 滞后型 |

西藏 | 19,501 | 279 | 54 | 515 | 滞后型 |

宁夏 | 24,412 | 69 | 13 | 548 | 滞后型 |

甘肃 | 19,139 | 59 | 20 | 298 | 滞后型 |

青海 | 22,618 | 33 | 7 | 456 | 滞后型 |

注:颜色标注:蓝色=双优型,绿色=资源驱动型,黄色=潜力型,红色=滞后型。数据来源:《中国统计年鉴2020》,人均创汇为作者测算。

(二)描述性统计

从描述性统计来看(见下表),2019年各省人均可支配收入均值约3.01万元,标准差1.21万元,最高的上海(6.94万元)是最低的甘肃(1.91万元)的3.6倍;国际旅游收入均值约2466百万美元,但中位数仅约946百万美元,均值远高于中位数,说明数据高度右偏,广东是最大的离群值。人均创汇均值约703美元/人次,中位数约584美元/人次,分布相对较为对称。

指标 | 均值 | 标准差 | 最小值 | 最大值 |

人均可支配收入(元) | 30,143 | 12,061 | 19,139(甘肃) | 69,442(上海) |

国际旅游收入(百万美元) | 2,466 | 4,031 | 33(青海) | 20,521(广东) |

接待过夜游客(万人次) | 299 | 630 | 7.31(青海) | 3,731(广东) |

人均旅游创汇(美元/人次) | 703 | 312 | 298(甘肃) | 2,108(天津) |

注:数据来源于本研究对《中国统计年鉴2020》的计算整理。

三、全国旅游发展趋势分析

(一)居民收入持续增长背景

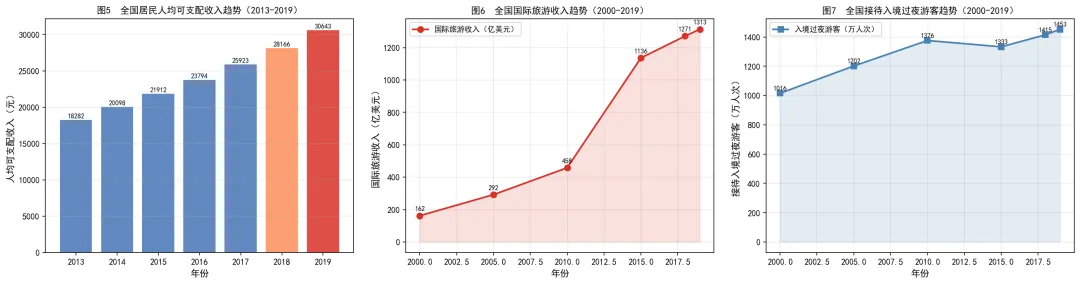

从宏观趋势来看,2013至2019年间中国居民人均可支配收入实现了持续增长。全国平均人均可支配收入由2013年的约18,311元增长至2019年的约30,143元,年复合增长率约8.6%。这一增长趋势为国内外旅游消费提供了坚实的财力基础,也构成了分析富裕程度与旅游创汇关系的重要宏观背景。

下图(图5—图7)展示了全国层面人均可支配收入、国际旅游收入及接待入境过夜游客量三项指标的历史演变趋势。

图5—7全国人均收入、国际旅游收入与入境游客量历史趋势(各省均值/全国合计)

注:人均收入为31省市区均值(来源:《中国统计年鉴2020》,表6-17);国际旅游收入与入境游客量为全国合计,来源:中国旅游研究院《中国入境旅游发展年度报告2020》、国家旅游局历年统计公报。

(二)入境旅游收入趋势特征

国际旅游收入从2000年的约162亿美元增长至2019年的约1313亿美元,近20年间增长约8.1倍。值得关注的是,2010年之后增速有所放缓,这与人民币持续升值、入境旅游价格竞争力下降以及国内旅游替代效应增强等因素密切相关。

与收入增长形成对比的是,入境过夜游客数量增长相对平缓,从2000年的1016万人次增至2019年的1453万人次,年均增长仅约1.9%。这意味着中国在近20年间主要依靠提升人均消费水平来拉动旅游外汇收入,而非游客规模的扩张。从人均消费来看,2019年约人均903美元/人次,较2000年的约160美元/人次增长近5.6倍,这背后既有物价上涨因素,也有接待质量和消费结构改善的贡献。

(三)收入增长与旅游创汇的宏观关联

在宏观层面,居民收入的持续增长与国际旅游收入的增加在时序上高度吻合,构成宏观正相关证据。然而,仅凭时序相关并不能得出二者之间存在直接因果关系的结论,因为二者可能共同受到宏观经济发展的驱动,也可能通过城市化、基础设施投资等中间变量相互关联。这正是本研究采用截面数据进行省域横向对比,以甄别特定机制的动机所在。

四、相关性检验与回归分析

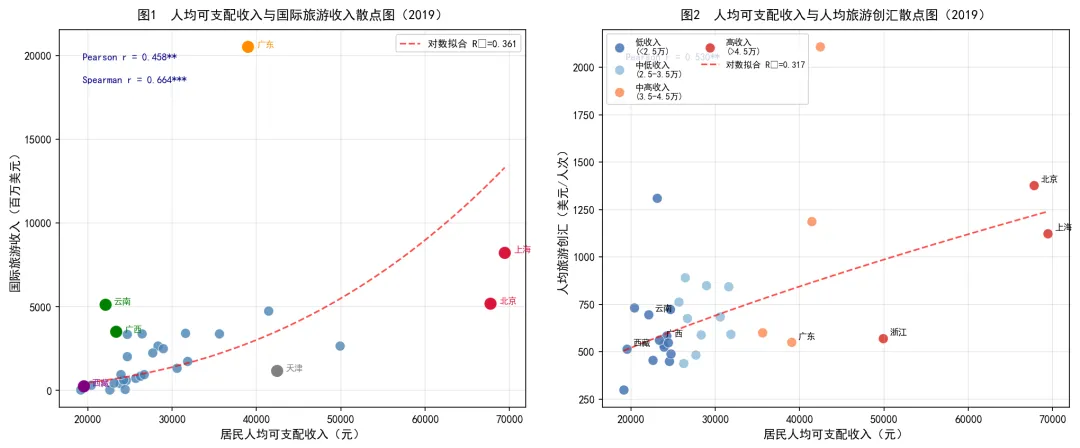

(一)散点图观察

图1和图2分别展示了2019年各省人均可支配收入与国际旅游收入、人均旅游创汇之间的散点关系。总体来看,两张图均呈现出右上方分布更密集的特征,初步印证正相关假设。但同时可以观察到若干显著偏离拟合曲线的异常点,这些异常点将在第五章进行深度案例分析。

图1—2人均可支配收入与国际旅游收入(左)、人均旅游创汇(右)散点图(2019,31省市区)

注:红色标注为收入排名前列或创汇表现异常的典型省份;虚线为对数拟合曲线。数据来源:《中国统计年鉴2020》,表6-17、17-13、17-14,作者计算。

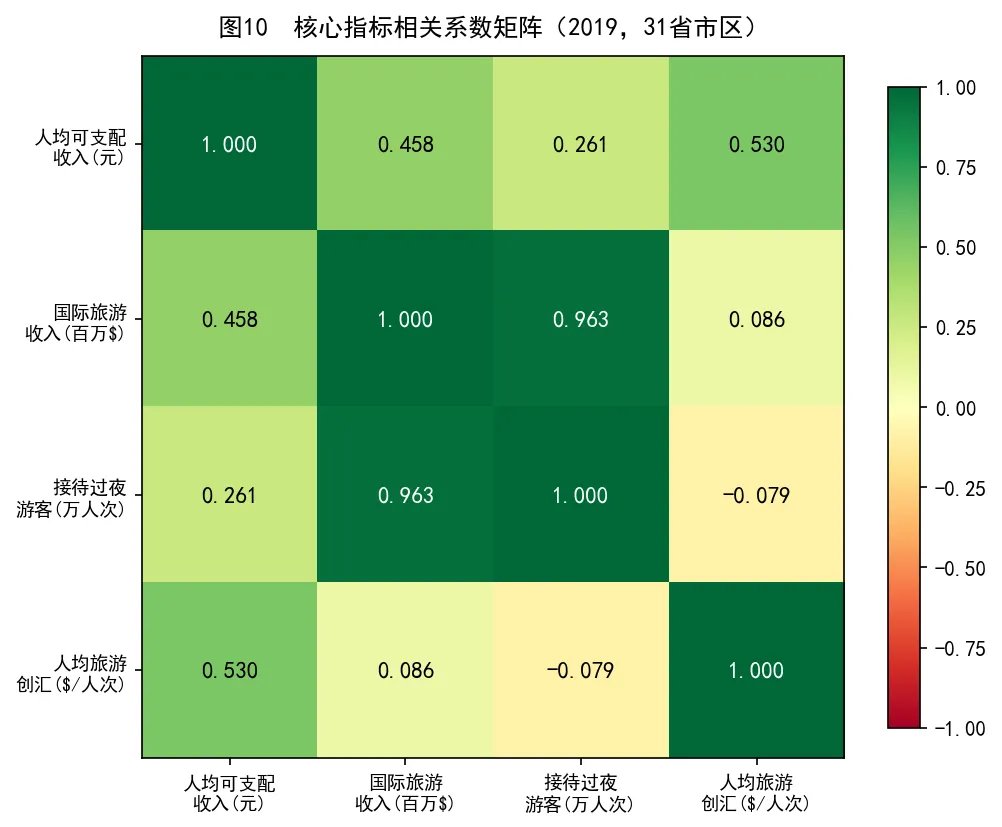

(二)相关系数检验

表4汇报了核心变量之间的Pearson相关系数与Spearman秩相关系数,以及对应的显著性检验结果(双尾p值,n=31)。

变量对 | Pearson r | p值 | Spearman r | p值 |

人均收入 ↔ 国际旅游收入 | 0.458** | 0.0095 | 0.664*** | <0.001 |

人均收入 ↔ 接待过夜游客量 | 0.261 | 0.156 | 0.518** | 0.003 |

人均收入 ↔ 人均创汇 | 0.530** | 0.002 | — | — |

旅游收入 ↔ 接待游客量 | 0.960*** | <0.001 | 0.951*** | <0.001 |

log(人均收入) ↔ log(旅游收入) | 0.601*** | <0.001 | —(即Spearman) | — |

注:** p < 0.01;*** p < 0.001。Pearson r基于原始数值,Spearman r基于秩次,两者互为补充,共同评估线性与单调关联。

从表4可以得出以下核心结论:

第一,人均收入与国际旅游收入之间的Pearson相关系数为0.458(p=0.010),达到1%显著性水平,表明存在中等强度的正向线性关联。Spearman秩相关系数更高,达到0.664(p<0.001),说明即使剔除广东极端值的影响,收入排名较高的省份也倾向于旅游收入排名较高,单调正相关关系相当稳健。

第二,人均收入与接待游客量的Pearson相关系数仅为0.261且不显著(p=0.156),而Spearman系数为0.518(p=0.003),说明二者的线性关系较弱,但秩次上仍存在中等程度的单调关联。这种分歧表明,部分低收入省份(如广东、广西)虽然吸引了大量入境游客,但游客质量(人均消费)相对偏低,导致线性相关系数被拉低。

第三,人均旅游创汇与人均收入的Pearson相关为0.530(p=0.002),是三类因变量中相关性最强的,说明在控制了游客规模因素后,收入水平与"服务质量/游客消费层次"之间的关系更为直接。富裕地区更能提供高端旅游产品与精细化接待服务,提升单位游客消费。

图10核心指标Pearson相关系数矩阵(2019,31省市区)

注:颜色越深绿表示正相关越强,越深红表示负相关越强。数据来源:《中国统计年鉴2020》,作者计算。

(三)回归分析

鉴于旅游收入数据的高度右偏性,本文采用双对数(log-log)模型进行简单回归,其弹性解释更为直观。回归结果如下:

模型一(简单对数回归):ln(旅游收入) = -10.28 + 2.69 × ln(人均收入)

R² = 0.361,F = 16.95,p < 0.001,n = 31

弹性系数为2.69,意味着在其他条件不变的前提下,人均收入每提高1%,国际旅游收入平均提高约2.69%,展现出超线性的正向放大效应。这与经济理论中旅游产品属于"奢侈品(luxury good)"的一般性判断相一致——较高收入地区具备更强的资本积累能力,可持续投资于旅游基础设施,从而吸引更高端的入境消费群体。

然而,R²=0.361意味着该模型对旅游收入差异的解释力仅为36.1%,超过60%的省际差异由其他变量解释。进一步引入接待游客量(取对数)作为控制变量,构建多元回归模型:

模型二(多元OLS):旅游收入 = -1467.88 + 0.069 × 人均收入 + 5.265 × 游客量

R² = 0.973,调整R² ≈ 0.971,n = 31

多元模型的R²高达0.973,相比简单模型提升了60个百分点以上,游客量系数(5.265)远大于收入系数(0.069),表明接待游客规模才是决定旅游收入的首要直接因素。人均收入系数(0.069)在多元模型中虽仍为正,但经济意义相对有限:游客量每增加1万人次,旅游收入增加约527万美元;而人均收入每增加1万元,旅游收入仅增加约69万美元。由此可见,在控制了游客规模后,收入的独立贡献相当有限。

五、典型案例深度剖析

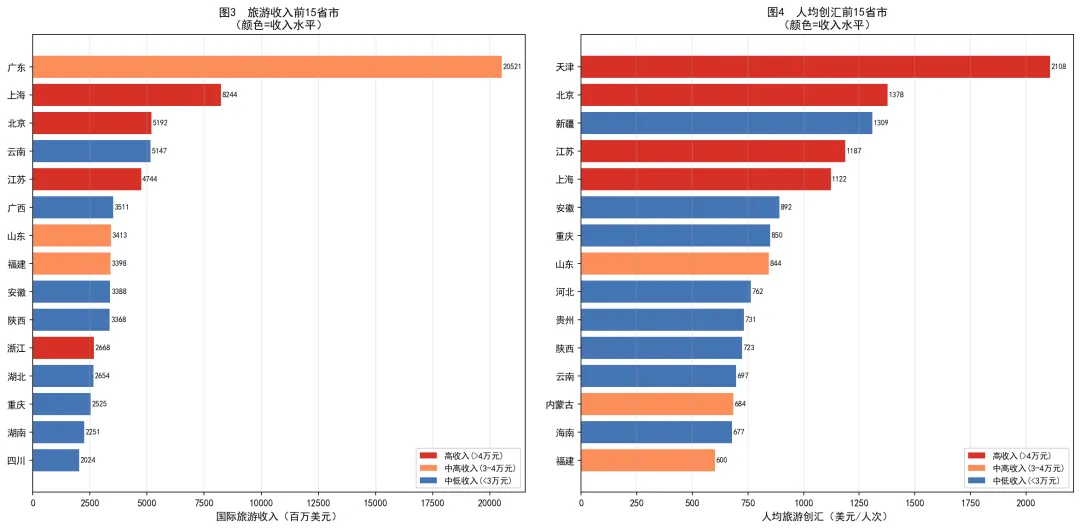

(一)全国排名对比总览

图3和图4分别展示了国际旅游收入前15名省份和人均旅游创汇前15名省份,颜色区分不同收入水平。两图的对比揭示出一个结构性规律:旅游收入总量排名与收入水平排名并不一致,而人均创汇排名与收入水平则呈现出更为紧密的正相关。

图3—4旅游收入前15省(左)与人均创汇前15省(右)及其收入水平(2019)

注:柱状颜色代表收入水平:深红(>4万元)、橙色(3-4万元)、蓝色(<3万元)。数据来源:《中国统计年鉴2020》。

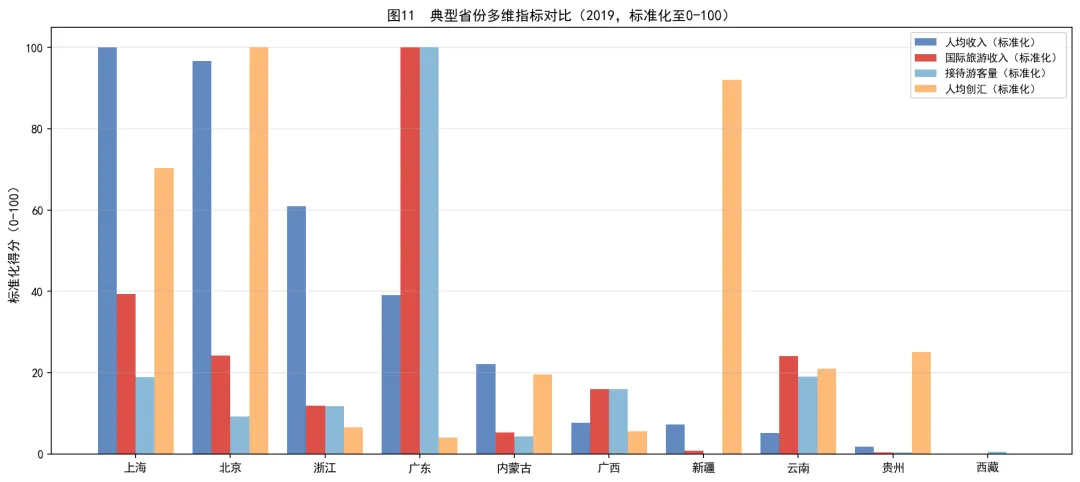

(二)四类典型案例解析

1. 资源驱动型:低收入高创汇的"逆袭"省份

云南省是最典型的资源驱动型案例。2019年,云南人均可支配收入仅约22,082元,在全国排名倒数第8,但国际旅游收入高达51.47亿美元,全国排名第4,仅次于广东、上海、北京三大经济强省。其背后的逻辑是旅游资源禀赋的高度稀缺性:以丽江古城、香格里拉(迪庆)、西双版纳热带雨林为代表的世界级自然与民族文化景观,对特定类型的国际游客(尤其是欧美背包客与探险旅游爱好者)具有极强的不可替代吸引力,这种吸引力与当地居民收入水平几乎无关。

广西的情形与云南相似,人均收入约23,328元(排名倒数第5),旅游收入却达35.11亿美元(全国第6名)。广西的优势来源于两个维度:一是以桂林为代表的喀斯特地貌旅游资源,二是特殊的边境口岸区位——广西与越南共享绵长边境线,大量越南游客通过东兴、凭祥等口岸入境,以及大量东南亚博彩游客经由广西中转,共同推高了入境旅游收入。

陕西省人均收入排名靠后(约24,666元,第26位),旅游收入却达33.68亿美元(全国第10位)。西安作为华夏文明的重要发源地,拥有秦始皇帝陵及兵马俑(世界遗产)、西安古城墙等高辨识度文化地标,属于典型的文化IP驱动型旅游目的地,吸引了大量对中国古代文明感兴趣的国际游客。

2. 双优型:高收入高创汇的"标准模式"

北京、上海是两个最具代表性的双优型省份,兼具高收入水平与高旅游创汇。北京人均可支配收入约67,756元(全国第2),旅游收入约51.92亿美元(全国第3),人均创汇更高达1,378美元/人次(全国第5)。上海人均收入位居全国第1(约69,442元),旅游收入约82.44亿美元(全国第2),人均创汇约1,122美元/人次。两座城市的共同特征是:高度发展的国际商务环境叠加丰富的历史文化与现代都市体验,能够以高端商务会议、奢侈品消费、精品文化游等形式提升单位游客消费额,从而在游客规模并不算大的情况下实现极高的创汇效益。

江苏(人均收入约41,400元,旅游收入约47.44亿美元)和浙江(人均收入约49,899元,旅游收入约26.68亿美元)也属于典型双优型。两省既有一定的旅游资源(苏州园林、杭州西湖均为世界遗产),又凭借发达的制造业和外向型经济大量吸引商务入境游客,形成旅游资源与经济活力的双轮驱动。

3. 潜力型:高收入低创汇的"效率洼地"

天津是最为特殊的潜力型省份:人均可支配收入约42,404元,全国排名第4,但国际旅游收入仅约11.83亿美元,排名第17位,二者排位差达13位。然而天津的人均旅游创汇却高达2,108美元/人次,全国最高!这一悖论揭示出天津的旅游创汇特征:入境游客绝对数量少,但消费层次极高,以高端商务访客为主,人均创汇能力极强。天津缺乏能够吸引大规模观光游客的标志性旅游资源,这直接制约了旅游收入总量的提升空间。

海南省(人均收入约26,679元)作为中国的旅游度假胜地,拥有三亚等全国顶级海滨旅游目的地,但国际旅游收入(约9.72亿美元)仍然偏低。这与海南入境旅游政策的历史限制密切相关:尽管拥有免税政策,但国际直飞航班密度、签证便利性和外籍游客接待能力均有待提升。

4. 滞后型:低收入低创汇的结构性制约

以甘肃(旅游收入5905万美元)、青海(3336万美元)、宁夏(6932万美元)为代表的内陆欠发达省份,同时面临低收入与低创汇的双重约束。这些省份的旅游资源并不贫乏——甘肃有敦煌莫高窟(世界遗产)、祁连山、黄河石林;青海有青海湖、祁连山草原——但受制于基础设施不完善、国际航班稀少、商业接待体系薄弱以及宣传推广不足,其旅游资源潜力远未充分转化为旅游收入。这说明旅游资源本身只是必要条件而非充分条件,配套的可达性与接待能力才是资源变现的关键。

图11典型省份多维指标标准化对比(2019)

注:所有指标均标准化至0—100分,便于横向比较;颜色含义与正文一致。数据来源:《中国统计年鉴2020》。

六、省份类型分析与空间格局

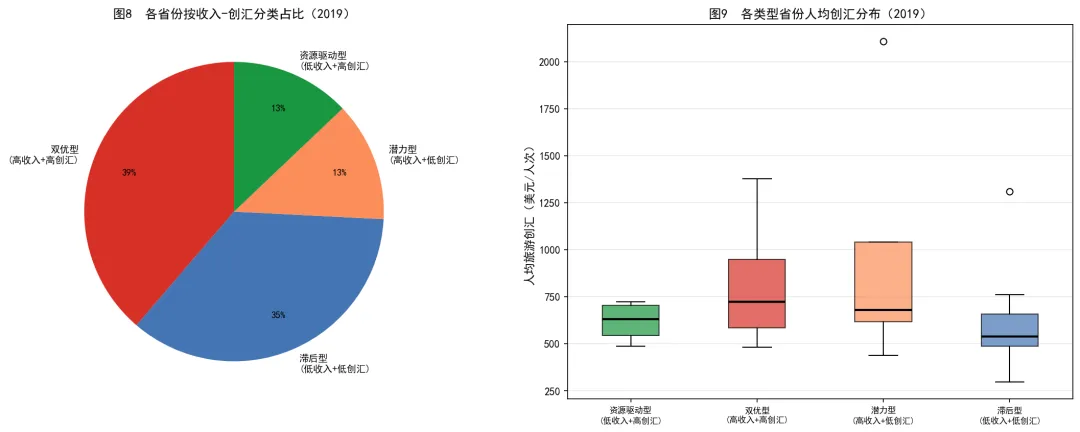

(一)四类省份分布特征

依据各省2019年人均可支配收入与国际旅游收入中位数对应关系,本文将31个省份划分为四种类型(图8—9),各类型省份数量及主要特征如下:

图8—9省份类型饼图与各类型人均创汇箱线图(2019)

注:划分依据为人均可支配收入与国际旅游收入各自的中位数,共形成四象限分类。数据来源:《中国统计年鉴2020》,作者整理。

类型 | 省份数 | 代表省份 | 主要特征 |

双优型(高收入+高创汇) | 12省 | 北京、上海、江苏、广东、浙江等 | 经济发达+旅游资源较好,城市枢纽效应显著 |

资源驱动型(低收入+高创汇) | 4省 | 云南、广西、陕西、四川 | 旅游资源禀赋突出,弥补收入短板 |

潜力型(高收入+低创汇) | 4省 | 天津、内蒙古、海南、江西 | 经济条件好但旅游吸引力不足或总量偏小 |

滞后型(低收入+低创汇) | 11省 | 甘肃、贵州、西藏、宁夏、青海等 | 经济落后+资源转化能力弱,创汇潜力尚待挖掘 |

(二)空间格局特征

从空间格局来看,中国国际旅游创汇能力呈现出较为鲜明的"东高西低、南强北弱"总体格局,但存在若干重要例外。

东部沿海省份(广东、上海、江苏、浙江、福建)凭借优越的区位(紧邻港澳台及东南亚客源市场)、完善的国际交通网络和发达的商务环境,构成旅游创汇的主体力量,前5省合计旅游收入占全国比例约38%;西南地区的云南、广西、四川凭借独特的自然与民族文化资源,在旅游收入排名中表现远超其经济地位;西北内陆省份(甘肃、宁夏、青海)则受制于可达性差、接待体系薄弱,旅游资源转化效率极低。

这一空间格局说明,国际旅游创汇能力的区域差异在很大程度上是历史形成的空间结构性差异,并非单纯由居民当前收入水平决定,区位条件、历史文化积淀和基础设施的时空惯性效应不可忽视。

七、机制分析与理论阐释

(一)居民富裕程度影响旅游创汇的正向传导路径

经济理论与实证证据均支持居民富裕程度对旅游创汇能力的正向影响,其传导路径可归纳为以下三条:

第一,基础设施供给效应。富裕省份拥有更充足的财政资源和社会资本,可持续投入高等级旅游基础设施建设,包括星级酒店、国际机场(航班密度和航线数量)、景区配套服务、国际化商业设施等,从而提升对入境高端游客的承载与吸引能力。

第二,商务枢纽效应。以上海、北京为代表的高收入一线城市,因其在全球供应链、跨国公司运营、金融市场中的枢纽地位,持续吸引大量商务入境访客(参会、谈判、展会等),商务旅游单位消费通常是休闲旅游的3—5倍,显著拉高人均创汇水平。

第三,人力资本效应。高收入地区往往具有更高的劳动力技能水平和外语能力,旅游从业人员的专业服务素养更高,有助于提升外籍游客的满意度和重游意愿,形成口碑传播效应。

(二)富裕程度无法直接决定创汇的反制路径

与此同时,以下几类路径揭示了富裕程度为何无法单独决定创汇能力:

第一,旅游资源禀赋的独立效应。旅游资源的稀缺性和独特性对于国际游客具有直接吸引力,且这种吸引力与当地居民收入水平完全独立——云南的香格里拉、陕西的兵马俑、西藏的布达拉宫,即使在欠发达地区也能吸引大量意志坚定的国际游客。资源禀赋属于"先天禀赋",并非通过提升居民收入可以短期积累的。

第二,区位与口岸条件的独立效应。广西、云南等省份大量入境旅游来自陆路口岸的越南、缅甸等邻国游客,这与居民收入水平关系甚微,而主要取决于边境政策、货币汇差以及对岸的居民收入与旅游偏好。此类"邻国溢出效应"属于外生性因素,超出居民富裕程度的作用范围。

第三,价格竞争力效应。适度欠发达地区在人力成本和物价方面具有相对优势,旅游服务性价比高,反而对预算敏感型国际游客(如背包客、学生群体)更具吸引力。以高性价比著称的"穷游目的地"往往在经济欠发达地区形成,这与富裕程度呈现出局部负向关系。

(三)综合作用机制模型

综合上述分析,本文构建如下旅游创汇能力的多因素影响机制框架:

影响因素类别 | 主要变量 | 对创汇能力的影响方向 |

居民富裕程度(本文核心) | 人均可支配收入 | 正向(通过基础设施、商务枢纽、人力资本传导) |

旅游资源禀赋 | 世界遗产数量、独特资源密度 | 正向(独立于收入水平) |

区位与口岸条件 | 边境口岸数量、国际航班密度 | 正向(尤其对游客规模贡献大) |

政策开放度 | 免签政策、入境便利化程度 | 正向(降低游客进入壁垒) |

上述机制框架说明,旅游创汇能力是多类因素综合作用的结果,居民富裕程度是其中重要的一环,但无法单独构成充分条件。从统计结果来看,若将旅游资源、区位、政策等要素引入回归方程,预计收入变量的独立贡献将进一步收缩。

八、研究结论与政策建议

(一)核心结论

本文基于2019年中国31省市区截面数据,通过系统的相关分析与回归检验,对"居民富裕程度是否直接决定国际旅游创汇能力"这一命题得出如下结论:

结论一:存在显著正相关,但解释力有限。居民人均可支配收入与国际旅游收入之间存在统计显著的正相关(Pearson r = 0.458,p < 0.01;Spearman r = 0.664,p < 0.001)。双对数回归模型显示,收入弹性系数约为2.69,说明收入更高的省份倾向于创造更多旅游外汇收入。然而,该模型R² = 0.361,意味着收入变量单独只能解释约1/3的省际差异,超过60%的方差由其他因素决定。

结论二:游客规模是更直接的决定因素。引入接待游客量后,多元模型R²从0.361跃升至0.973,游客量系数(5.265)远大于收入系数(0.069),说明"吸引了多少游客"比"居民有多富裕"对于旅游收入总量而言是更为直接的决定力量。因此,"富裕程度直接决定创汇能力"的说法过于简化,不符合实证证据。

结论三:资源禀赋是最强的"超越收入"变量。云南、广西、陕西等低收入省份凭借突出的旅游资源禀赋,创汇规模远超与其收入水平相当的省份,充分验证了资源禀赋的独立效应。旅游资源的稀缺性和不可复制性是低收入省份突破创汇瓶颈的关键差异化来源。

结论四:富裕程度的影响更多体现在质量而非总量。收入与人均创汇的相关系数(r = 0.530)高于与旅游收入总量的相关系数(r = 0.458),说明富裕地区更擅长提升单位游客消费水平。这与富裕省份的高端基础设施、商务枢纽地位及服务质量优势密切相关,天津超高的人均创汇(2108美元/人次)是最直观的佐证。

(二)政策建议

基于上述结论,本文提出以下政策建议:

1. 差异化资源开发战略:对云南、广西等资源驱动型省份,应深化国家级旅游区建设,完善景区周边国际化配套设施,同步提升可达性与游客承载能力,实现旅游资源向创汇能力的高效转化。

2. 聚焦质量提升而非单纯规模扩张:鉴于人均创汇与收入正相关性更强,各省应将旅游发展重心从追求入境游客数量转向提升游客人均消费,通过高端旅游产品设计、奢侈品免税政策扩大、医疗旅游与养老旅游等新业态培育,挖掘单位游客创汇潜力。

3. 补强欠发达省份的创汇短板:甘肃、西藏等省份拥有世界级旅游资源却创汇能力极弱,症结在于可达性差与接待体系薄弱。应重点优先发展国际航班直连、申办签证便利政策以及建设具有国际水准的旅游服务设施,将"资源大省"变为"创汇强省"。

4. 充分发挥枢纽城市溢出效应:北京、上海、广州等国际枢纽城市应主动担当区域旅游中心的角色,优化过境免签政策,设计"枢纽城市+周边景区"联程旅游产品,带动腹地省份共享旅游创汇红利。

5. 加强数字基础设施建设:为国际游客提供便捷的数字支付、在线预订和多语言信息服务,降低信息不对称带来的旅游摩擦成本,这是提升旅游目的地整体竞争力的重要举措,且边际成本较低,性价比突出。

(三)研究局限与未来展望

本文的局限性主要体现在以下三个方面:第一,截面数据的内生性问题。2019年单一年份的截面数据难以厘清收入与创汇之间的因果方向,未来研究可引入面板数据并采用工具变量法加以控制。第二,遗漏变量问题。旅游资源禀赋(如世界遗产数量)、国际航班密度、签证政策开放程度等重要变量因数据可及性限制未能纳入回归,导致收入系数可能存在一定偏误。第三,数据时效性。2019年数据未能反映新冠疫情后旅游格局的深刻变化,相关结论在后疫情时代的适用性有待进一步检验。

未来研究方向包括:构建包含2010—2019年省级面板的动态模型,引入旅游资源质量指数作为新变量,以及探讨数字化转型对各省旅游创汇能力的异质性影响等。

参考文献

[1] 国家统计局. 中国统计年鉴2020[M]. 北京:中国统计出版社,2020.

[2] 中国旅游研究院. 中国入境旅游发展年度报告2020[R]. 北京:中国旅游研究院,2020.

[3] 国家旅游局. 中国旅游统计公报2019[R]. 北京:国家旅游局,2020.

[4] Brida J G, Cortes-Jimenez I, Pulina M. Has the Tourism-Led Growth Hypothesis Been Validated? A Literature Review[J]. Current Issues in Tourism, 2016, 19(5): 394-430.

[5] Tang C F, Tan E C. Does Tourism Effectively Stimulate Economic Growth in Malaysian States?[J]. Tourism Management, 2015, 46: 158-163.

[6] Lim C. Review of International Tourism Demand Models[J]. Annals of Tourism Research, 1997, 24(4): 835-849.

[7] Dwyer L, Forsyth P, Rao P. The Price Competitiveness of Travel and Tourism: A Comparison of 19 Destinations[J]. Tourism Management, 2000, 21(1): 9-22.

[8] 张辉,岳燕祥. 入境旅游与中国经济增长——基于1981—2011年数据的实证分析[J]. 旅游学刊,2013,28(5):14-21.

[9] 李仁杰,陶卓民. 中国入境旅游外汇收入时空格局演变[J]. 地理研究,2016,35(1):141-152.

[10] 保继刚,楚义芳. 旅游地理学(第三版)[M]. 北京:高等教育出版社,2012.

[11] 联合国世界旅游组织(UNWTO). 2020年世界旅游晴雨表[R]. 马德里:UNWTO,2020.

[12] Pearce D. Tourist Development[M]. London: Longman, 1989.

附录核心指标排名速查表

下表按人均旅游创汇降序排列,便于快速定位各省在创汇效率方面的相对位置。

省份 | 人均收入(元) | 旅游收入(百万$) | 接待游客(万人次) | 人均创汇($/人次) |

天津 | 42,404 | 1,183 | 56 | 2108 |

北京 | 67,756 | 5,192 | 377 | 1378 |

新疆 | 23,103 | 454 | 35 | 1310 |

江苏 | 41,400 | 4,744 | 399 | 1188 |

上海 | 69,442 | 8,244 | 735 | 1122 |

安徽 | 26,415 | 3,388 | 380 | 892 |

重庆 | 28,920 | 2,525 | 297 | 850 |

山东 | 31,597 | 3,413 | 404 | 844 |

河北 | 25,665 | 740 | 97 | 763 |

贵州 | 20,397 | 345 | 47 | 731 |

陕西 | 24,666 | 3,368 | 466 | 723 |

云南 | 22,082 | 5,147 | 739 | 697 |

内蒙古 | 30,555 | 1,340 | 196 | 684 |

海南 | 26,679 | 972 | 144 | 677 |

福建 | 35,616 | 3,398 | 566 | 600 |

辽宁 | 31,820 | 1,739 | 294 | 591 |

湖北 | 28,319 | 2,654 | 450 | 590 |

黑龙江 | 24,254 | 646 | 111 | 584 |

浙江 | 49,899 | 2,668 | 467 | 571 |

广西 | 23,328 | 3,511 | 624 | 563 |

广东 | 39,014 | 20,521 | 3,731 | 550 |

宁夏 | 24,412 | 69 | 13 | 548 |

山西 | 23,828 | 410 | 76 | 538 |

河南 | 23,903 | 947 | 180 | 525 |

西藏 | 19,501 | 279 | 54 | 515 |

四川 | 24,703 | 2,024 | 415 | 488 |

湖南 | 27,680 | 2,251 | 467 | 482 |

青海 | 22,618 | 33 | 7 | 456 |

吉林 | 24,563 | 615 | 137 | 450 |

江西 | 26,262 | 865 | 197 | 439 |

甘肃 | 19,139 | 59 | 20 | 298 |

注:颜色标注:蓝色=双优型,绿色=资源驱动型,黄色=潜力型,红色=滞后型。来源:《中国统计年鉴2020》,作者计算。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~