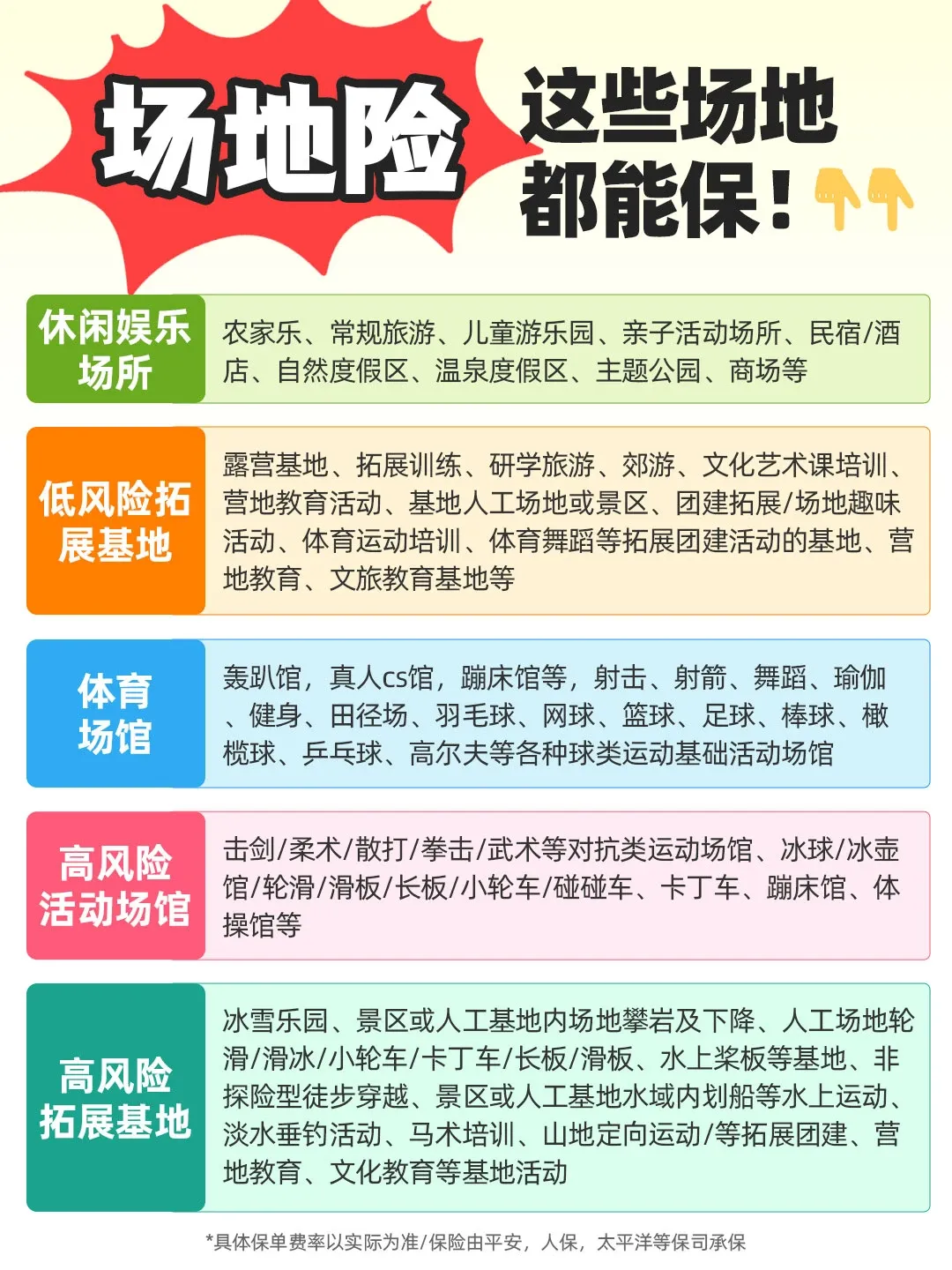

景区/基地/游乐场老板必看:公众场地责任险怎么买?这份避坑指南请收好

经营一家景区、游乐场或露营基地,每天迎来送往,生意红火的同时,风险也如影随形。

作为场地老板,其实天然扛着一份“场地责任”——只要是因为场地设施没检修、地面湿滑没警示,或者管理上的小疏忽,导致游客意外受伤或者财物损失,这些赔偿责任都压在肩上。

今天就聊聊,经营景区的、做营地的、开游乐场的老板,怎么用一份保障全面的公众责任险来更好地规避风险。

01

场地责任险,到底保的是什么?

很多老板容易把概念搞混,其实不用管什么“公众责任”还是“场地责任”,核心就一句话:

在固定的经营场所内,因为场地方的疏忽或过失,导致第三者(游客)受伤或财产受损,依法该赔的钱,由保险公司来承担。

具体来说,主要包含两块:

·人身伤害:比如游客在营地滑倒骨折、在游乐场设施上摔伤、被景区树枝砸到。

·财产损失:比如因场地原因导致游客的贵重物品损坏。

👇场地责任险咨询👇

02

保额怎么选?

挑选方案时,第一个要看的就是保额。保额选低了,万一出了大事,剩下的窟窿还得自己填。

根据场地风险不同,建议参考以下标准:

低风险场地(民宿、农家乐、展览馆):人流量相对小,活动静态。累计赔偿限额建议100万起。

中风险场地(游乐园、露营基地、研学基地、拓展基地):涉及一些游乐设施或户外活动。累计赔偿限额建议200万-500万起。

高风险场地(滑雪场、水上乐园、卡丁车场、大型景区):速度快、风险高、容易发生重大事故。累计赔偿限额建议500万-1000万起。

特别提醒一句:除了看总的“累计赔偿限额”,更要关注“每次事故每人赔偿限额”。现在人身损害赔偿标准不低,建议每人伤残/身故的限额至少选30万-50万以上。

03

除了基础责任,这些“赠送/附加”项很实用

光有基础的人身和财产保障可能还不够,很多场地都有的特殊风险,需要靠附加险来覆盖。

1.食品、饮料责任:营地或景区里卖点烤肠、饮料,万一游客吃出问题(如食物中毒),这个责任就能派上用场。

2.急救费用条款:游客受伤后,现场紧急施救产生的费用,也能由保险覆盖。

3.火灾、爆炸责任:特别是涉及烧烤、篝火晚会或者厨房的场地,这一项值得关注。

4.雇员责任条款:员工在工作时因意外导致受伤,或者员工失误导致游客受伤,这个附加条款可以提供保障。

04

哪些老板必须买?对照清单自查

只要场地是对外开放的,且涉及以下任何一种情况,都需要认真考虑配置责任险:

有游乐设施的:哪怕只是几个秋千、滑梯,或者网红桥。

有餐饮服务的:涉及食品就有食安风险。

有水上项目的:就算只是一个小水池,也有溺水或滑倒风险。

有体育/拓展项目的:如攀岩、CS、卡丁车、马术。

两个常见误区,搞懂了不花冤枉钱↓

误区一:买了场地责任险,就不用买游客意外险了?

这个得区分清楚:责任险赔的是“场地有责任”的情况,意外险赔的是“游客自己受伤”的情况。

举例:一个游客在营地自己中暑晕倒摔伤。

·场地责任险:可能不赔(因为不是场地设施或管理疏忽直接导致)。

·游客意外险:赔付(覆盖其意外就医等费用)。

所以,场地责任险+游客意外险是“双保险”,一个保场地方的责任,一个保游客自身的平安,两者互补,不能互相替代。

误区二:保额越高越好,不看具体条款?

保额重要,但保障范围更重要。投保前,务必看清免责条款——哪些情况是不赔的。比如违规经营、未经允许改变场地用途,这些保险公司是不承担的。

如果场地内有泳池但没有附加泳池责任条款,万一有游客在泳池滑倒、溺水,保险也可能不赔。

05

万一出了事,理赔流程要记牢

真的发生意外,不要慌张,按步骤来:

1.先救助伤者:第一时间拨打120,积极救助。

2.立即报案:马上通知保险公司(或像保游网这样的服务方),说清事故大概。

3.保护现场,拍照取证:在条件允许的情况下,保留原状,拍下现场照片、视频,这是理赔的重要依据。

4.配合提供材料:协助伤者就医,并收集好事故证明、就医单据、合同等,按保险公司指引提交。

选择有专属客服或理赔协助的服务方(如保游网)很重要,全程专员协助跟进,能让理赔流程顺畅很多。

想快速匹配方案的话,可以准备这4个信息:

场地类型|面积|日均人流|主要活动项目(是否含水上/高空/速度类)

扫码或留言咨询,帮你对号入座,避免买错漏保。

小保有话说

⚠️以上数据情况截至2025年3月12日,文中产品信息仅供参考,具体以保险公司官方条款为准。购买前请仔细阅读产品条款。

如有境内外旅游保险/跟团游保险/户外运动保险/自驾游保险/出国务工出差保险等需求,都可以扫码咨询,小保根据您的具体情况推荐哦~

👇旅游保险咨询/旅责险咨询👇

点我在看~↓

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~