台湾旅游概念股和福建旅游相关上市公司梳理

政策背景与事件驱动

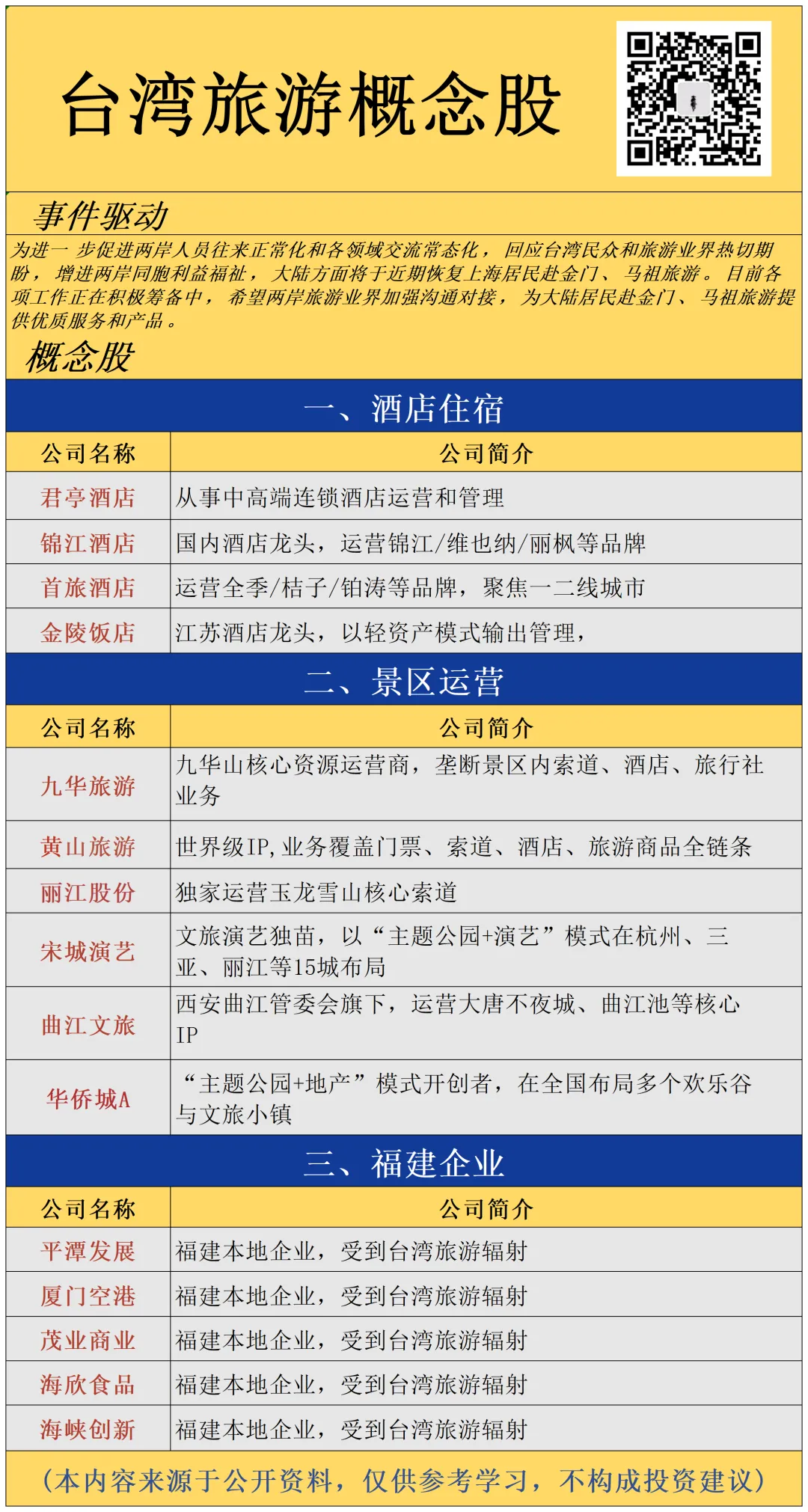

核心政策事件:2026年2月4日,文化和旅游部宣布将于近期恢复上海居民赴金门、马祖旅游,各项工作正在积极筹备中。这是继2024年福建居民赴金马旅游开放后的又一重大政策突破。

政策演进脉络:

2024年4月:率先开放福建居民赴马祖旅游

2024年8月:扩展至福建居民赴金门旅游

2026年2月:开放上海居民赴金马旅游

截至2025年底,福建居民赴金马旅游累计超20万人次,为金马地区带来显著经济效益。此次上海加入,标志着大陆方面"由近及远、循序渐进"推进两岸旅游正常化的战略思路。

产业链全景解析

第一环节:交通枢纽与口岸运营

厦门港务作为福建省港口航运核心企业,运营厦门港这一大陆对台航运最主要枢纽。上海游客赴金门需经厦门"小三通"航线中转,厦门港的客运码头、仓储物流、船舶代理等业务将直接受益。公司具备完整的对台航运服务链条,从船舶靠泊到旅客通关均可提供一体化服务。

海峡股份虽主营海南琼州海峡客滚运输,但其成熟的跨海客运运营模式、船舶调度管理经验,对理解两岸航运市场具有参考价值。若未来琼州海峡与台湾海峡形成"双海峡"联动,其运营经验可复制性较强。

第二环节:对台经贸合作平台

平潭发展是平潭综合实验区唯一的A股上市公司,业务涵盖造林营林、房地产开发、免税购物、对台贸易等。平潭岛距台湾新竹仅68海里,是大陆距离台湾本岛最近的区域,承担着两岸融合发展的"桥头堡"功能。

公司深度参与实验区整体开发,随着封关运作推进和人流增长,其跨境电商、保税物流、旅游医疗等业务具备爆发潜力。近期该股已显现强烈资金关注,2月5日主力资金净流入达12.91亿元,远超其他同类标的,显示市场对两岸题材的高度敏感。

第三环节:专业旅游服务

众信旅游与凯撒旅游是A股仅有的两家以出境游为核心业务的民营旅行社。两家企业均具备台湾线运营经验(2019年前),拥有成熟的赴台游产品体系、地接资源网络和证件办理渠道。

随着团队游恢复,专业旅行社在产品设计、行程规划、应急处理等方面的不可替代性将重新凸显。值得注意的是,众信与凯撒此前曾筹划合并,虽最终终止但显示行业整合趋势。当前出境游整体复苏背景下,台湾线的重启将为两家企业提供增量业务空间。

第四环节:邮轮与沿海开发

招商蛇口依托其"前港-中区-后城"独特开发模式,在邮轮母港运营、沿海城市综合开发方面具有先发优势。若两岸旅游进一步深化,厦门、平潭等地的邮轮航线拓展、港口商业配套开发均存在合作机会。其邮轮业务与两岸旅游的结合,可形成"邮轮+目的地"的高端产品矩阵。

第五环节:区域消费配套

金马旅游复苏将带动福建沿海城市的住宿、餐饮、零售需求。东百集团、新华都等福建本地商业零售企业,以及三木集团、漳州发展等区域地产开发企业,将间接受益于游客消费溢出效应。此外,厦门、泉州、福州等地的酒店资产持有方也将获得租金和入住率提升。

核心标的深度解析

平潭发展(000592):作为平潭综合实验区"唯一上市平台",其稀缺性地位无可替代。公司近年持续剥离低效资产,聚焦生态环保和两岸贸易,业务结构不断优化。随着实验区封关运作和人流物流集聚,其持有的土地资源、商业资产价值重估空间较大。但需关注公司历史业绩波动较大、负债率偏高等风险因素。

厦门港务(000905):福建省港口整合平台,对台航运占比高。公司兼具防御性与主题性,港口业务现金流稳定,两岸题材提供估值弹性。需跟踪"小三通"航线客运量恢复进度及港口费率变化。

众信旅游(002707)与凯撒旅游(000796):出境游专业运营商,台湾线重启直接利好。众信在欧洲线优势突出,凯撒在高端定制游口碑良好,两家若能有效整合台湾线资源,将形成互补。当前出境游整体复苏至2019年约八成水平,台湾线增量将进一步提升产能利用率。

投资逻辑与风险警示

短期催化因素:政策预期强烈,福建板块情绪升温,资金抢筹特征明显。上海作为超一线城市,居民消费能力较强,赴金马旅游需求弹性可观。

中长期验证要点:实际出行人数能否达到市场预期(参考福建经验年20万人次规模);民进党当局是否进一步放宽大陆游客限制;航线运力、酒店接待能力恢复进度。

核心风险提示:两岸关系波动风险,政策推进不及预期风险;相关标的估值短期偏高,业绩兑现存在时滞;部分概念股缺乏实质业务支撑,纯题材炒作风险较大。

当前阶段建议关注具备实际业务壁垒、估值相对合理的标的,重点跟踪平潭发展、厦门港务、众信旅游的订单与客流数据变化,审慎参与主题投资。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~