国内旅游自驾 团建 如何选购买? 国内旅游自

国内旅游自驾 团建 如何选购买? 国内旅游自

#旅行保险 #国内旅游自驾游保险配置应以“全面覆盖风险+高性价比”为核心原则,结合常见事故类型及理赔案例,推荐以下五类必买险种及选购要点:

🚗 一、车辆保障类(防财产损失)

车损险(七合一综合版)

作用:覆盖自驾途中车辆碰撞、倾覆、自然灾害(暴雨/冰雹/洪水)等造成的损失,包含玻璃单独破碎险。

关键点:山区、沿海路段自然灾害多发,90%的车辆损失均可理赔。

第三者责任险(建议300万保额)

作用:事故中赔付他人人身伤害或财产损失(如撞豪车、公共设施)。

升级理由:旅游城市豪车密集,200万保额可能不足(案例:深圳撞迈巴赫维修费数百万),300万保额日均成本仅多1元。

医保外用药责任险(附加险)

作用:报销医保目录外的医疗费用(如进口器械、特效药)。

必要性:几十元保费避免高额自费药负担。

👥 二、人身保障类(防意外伤害)

驾乘险(非座位险)

作用:按人赔付,无论事故责任方是谁,车上人员意外伤亡/医疗均可获赔(通常每人50万保额)。

适用场景:结伴自驾游拼车时,避免“一人出事全车担责”。对比座位险按车总额赔付更灵活。

旅游意外险(短期专项险)

核心保障:

意外医疗保额≥10万:覆盖骨折等常见伤治疗(2025年三甲医院均价3.8万);

紧急救援服务:高原反应、溺水等突发情况直升机救援(单次超15万);

财产保障:行李丢失、航班延误等(适合长途跨省游)。

避坑要点:

确认条款包含“驾驶员意外”(57%保单只保乘客);

高原游需排除“高原反应免责条款”(部分保单将其归为疾病)。

️ 三、补充注意事项

交强险是基础,但不足单独依赖

强制购买但赔付额低(≤十几万),需搭配商业险。

自驾车旅游险 vs 综合意外险

短期自驾选 “自驾车旅游险”(按旅行周期投保);

频繁出游选 “综合意外险”(年费约百元,保意外身故/医疗,含自费药)。

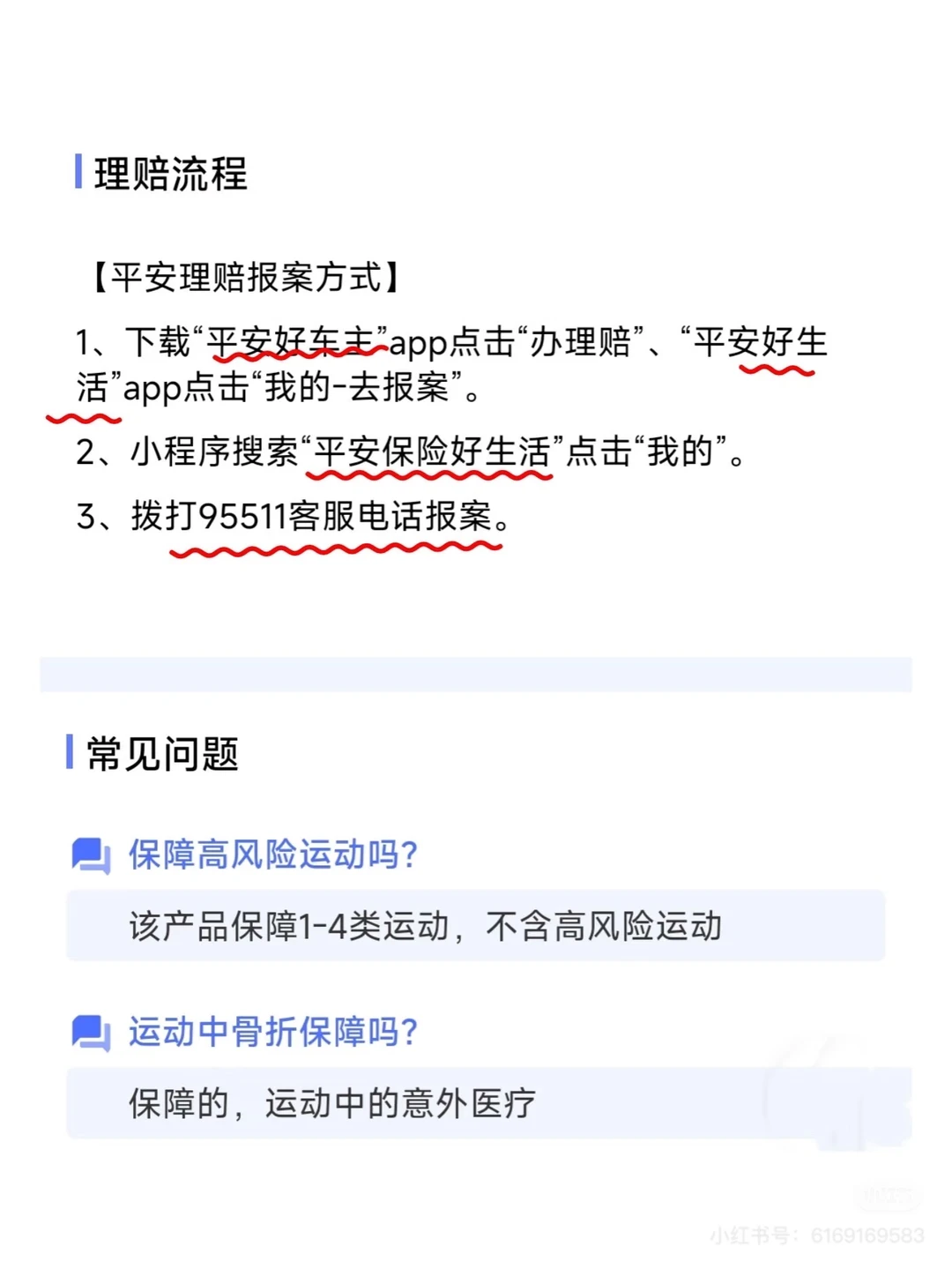

保单验真与条款陷阱

查银保监会备案编号,逐条核对“特别约定”(如海拔限制、潜水深度免责);

避免捆绑销售保险(73%保障缩水且溢价40%)。#国内旅游保险 #境内旅游保险 #自由行旅游 #旅游保险 #短期意外险 #自驾游旅游 #团建活动 #

🚗 一、车辆保障类(防财产损失)

车损险(七合一综合版)

作用:覆盖自驾途中车辆碰撞、倾覆、自然灾害(暴雨/冰雹/洪水)等造成的损失,包含玻璃单独破碎险。

关键点:山区、沿海路段自然灾害多发,90%的车辆损失均可理赔。

第三者责任险(建议300万保额)

作用:事故中赔付他人人身伤害或财产损失(如撞豪车、公共设施)。

升级理由:旅游城市豪车密集,200万保额可能不足(案例:深圳撞迈巴赫维修费数百万),300万保额日均成本仅多1元。

医保外用药责任险(附加险)

作用:报销医保目录外的医疗费用(如进口器械、特效药)。

必要性:几十元保费避免高额自费药负担。

👥 二、人身保障类(防意外伤害)

驾乘险(非座位险)

作用:按人赔付,无论事故责任方是谁,车上人员意外伤亡/医疗均可获赔(通常每人50万保额)。

适用场景:结伴自驾游拼车时,避免“一人出事全车担责”。对比座位险按车总额赔付更灵活。

旅游意外险(短期专项险)

核心保障:

意外医疗保额≥10万:覆盖骨折等常见伤治疗(2025年三甲医院均价3.8万);

紧急救援服务:高原反应、溺水等突发情况直升机救援(单次超15万);

财产保障:行李丢失、航班延误等(适合长途跨省游)。

避坑要点:

确认条款包含“驾驶员意外”(57%保单只保乘客);

高原游需排除“高原反应免责条款”(部分保单将其归为疾病)。

️ 三、补充注意事项

交强险是基础,但不足单独依赖

强制购买但赔付额低(≤十几万),需搭配商业险。

自驾车旅游险 vs 综合意外险

短期自驾选 “自驾车旅游险”(按旅行周期投保);

频繁出游选 “综合意外险”(年费约百元,保意外身故/医疗,含自费药)。

保单验真与条款陷阱

查银保监会备案编号,逐条核对“特别约定”(如海拔限制、潜水深度免责);

避免捆绑销售保险(73%保障缩水且溢价40%)。#国内旅游保险 #境内旅游保险 #自由行旅游 #旅游保险 #短期意外险 #自驾游旅游 #团建活动 #

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~