新加坡旅行/生活全攻略:手机怎么付?看懂本土支付码,解锁跨国换汇

在国内,我们习惯了“一部手机一个码行天下”。因此出国旅行或刚来定居时,大家总会下意识地问一声:“是不是也可以手机支付?要不要带现金?”

回想2022年9月我们刚来新加坡时,也是随身揣着现金。那时许多小贩中心的摊点只收现金,稍不留神就会陷入“现金焦虑”。

但短短几年,很多传统小贩中心仿佛“一夜之间”都挂上了扫码牌,甚至连公司楼下的老食堂也不例外。现在带个手机出门,吃饭、坐车、逛街全部搞定。

不过,新加坡的数字化支付有着自己独特的底层逻辑:

国内的主流是“扫码(Scan)”

而新加坡的灵魂是“触碰(Contactless)”

01

游客篇

"扫码" VS"碰一碰"

来新加坡旅行,首先要更新一个认知:

国内是“手机App扫静态码”

新加坡则是“手机或实体卡去触碰POS机与感应读卡器”

很多人认为支付宝就可以“碰一碰”,以为来新加坡也能这样碰,其实不然:

国内的“碰一碰”:是在支付宝自己的App和自家设备之间来回倒腾,都是支付宝自己的生态圈。

新加坡的“碰一下”:走的是Visa、Mastercard这类国际银行卡的通用标准(EMV Co),全球通用。闸机和POS机没有扫码枪,只认卡。

交通与日常:万能的 Apple Pay

新加坡的收款机认的不是哪个App,它认的是银行卡。

绑卡

Apple Pay 提前绑卡

出发前,记得把国内发行的Visa或Mastercard信用卡直接绑定到手机的Apple Pay。

在新加坡,这就是你的“万能通行码”,无需解锁手机,屏幕靠近感应区“刷”地一下就付了。

设置

信用卡提前设置

如果手机无法绑卡,带实体信用卡来也一样。但卡面上必须有像Wi-Fi信号一样的“无线波纹标志”才能进行触碰,用作收银机付款或刷卡进地铁站。

出发前务必在国内银行App上开通“境外实体店交易开关”和“免密支付”,否则在地铁闸机前被拒绝会非常尴尬。

Tips:隐藏汇率成本

使用国内双币/全币种信用卡绑定Apple Pay消费,虽然方便,但根据不同银行的条款,可能会产生 1.5% 至 3.2% 不等的境外外汇兑换手续费(FCF)。这一点在做大额消费预算时需要考量。

2. 坐公共汽车,无需买 EZ-Link交通卡

如果在新加坡坐公交,你会发现刷卡机屏幕下方清晰地印着 ez-link、NETS、Mastercard 和 VISA 的图标。

省钱

游客省心省钱账本

直接使用绑了国内信用卡的手机碰一下,虽然针对非新加坡发行的境外卡,交通局每天会收取 0.60新币 的管理费(累积几天后合并扣款),换算下来每天多花大约3元人民币。

但对比去买EZ-Link实体卡:买卡要排队,退卡要折腾,最后余额常常剩几块钱花不掉,还得白白搭进 5新币 无法退还的工本费。相比之下,每天3块钱的管理费,换来的是绝对的从容。

避坑提示

新加坡公交车是分段计价,上车碰一次,下车必须再碰一次! 如果你下车漏碰,系统会自动按整条线路的最长里程(终点站)扣费。

3. 打车与小额消费指南

1

网约车

已经习惯国内打车都在手机上完成,在新加坡,也一样可以下载本地打车软件 Grab 或 CDG Zig(康福德高官方App),在后台绑定国内信用卡或直接关联支付宝。下车后系统自动扣款,完美避开额外费用。

2

出租车

如果你在路边拦到出租车,或在机场排队坐的是出租车,虽然它的后排终端也支持直接刷 Apple Pay 或实体信用卡,但机器刷卡通常会被暗中额外加收 10%的行政附加费(Admin Fee)。如果不想下载App,可以直接用现金付给司机,省下这笔“冤枉钱”。

3

商店与食阁扫码

在小商铺付款时,先别急着掏现金。抬头看一眼收银台边的 SGQR 统一二维码贴纸。如果底部的密集图标里有 微信(WeChat Pay) 或 支付宝(Alipay),直接用国内App扫它。这种路径是0手续费扣人民币,汇率由微信/支付宝实时计算,比刷卡更划算。

02

本地篇

识别收银台前的本土付款码

当你从游客变成常住居民,是不是经常会在柜台支付或者自助结算屏幕上看到 NETS、PayNow、PayLah!、SGQR 这些标识时,一头雾水?

对这些标识每次我也总会心生困惑,尽管并不妨碍我用固定的方式扫码付款,但如果能明白这些信息,或许会让我们的消费更从容。

想要彻底理清头绪,就必须先从每天都能看到的那张“万能贴纸”说起。

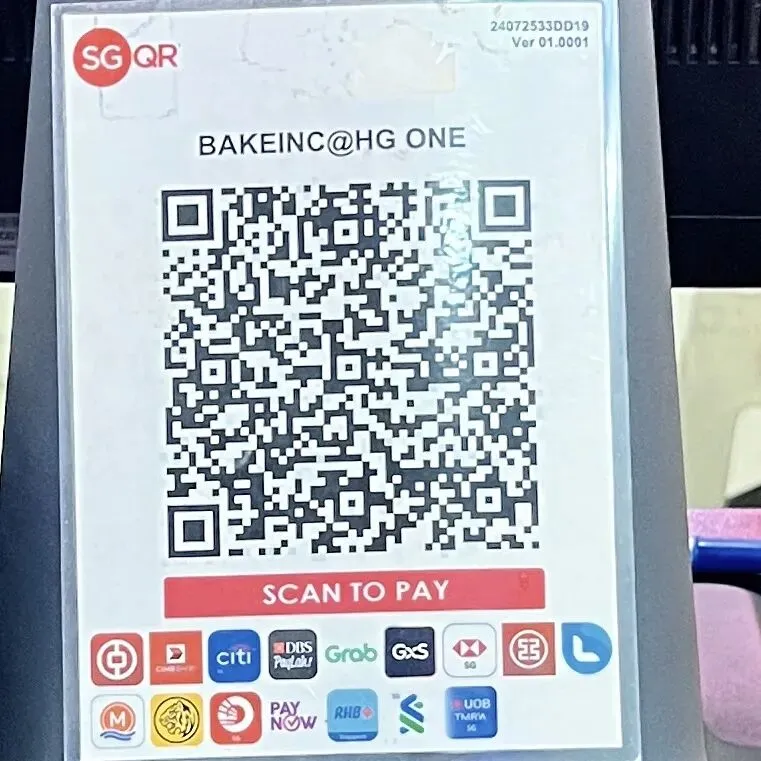

SGQR

摆在台面上的“二维码大聚合”

过去,新加坡的商户桌上非常壮观,要贴七八张不同的二维码。为了解决这个乱象,新加坡金融管理局在2018年推动了 SGQR(统一二维码) 标准,把它们整合成了一张码。

SGQR 本身不是一个支付 App,也不负责管钱。它只是一个统一的入口。

仔细看这张码的底部,会密密麻麻印着它所支持的支付渠道(如 PayNow、PayLah!、GrabPay,甚至微信和支付宝)。你用什么 App 去扫它,钱就会自动走对应的后台通道。

而在这张贴纸背后的诸多通道中,最核心的本地路径有以下三条:

PAYNOW

隐形的“跨行清算桥梁”

它是新加坡银行公会主导的底层的跨行即时转账系统。它把你的手机号或身份证号(FIN)直接变成你银行账户的代号,不同银行之间转账秒级到账。

几乎每一张 SGQR 贴纸的底部,都雷打不动地印着 PayNow 的红紫相间标志。当你用任何一家本地银行的 App(如 OCBC Digital、UOB TMRW)去扫桌上这张 SGQR 码时,背后走的就是 PayNow 这条看不见的“地下管道”,钱会直接从你的银行账户流进商户的银行账户。

NETS

本地特产的“银联”

不管去哪儿,你都会看到NETS标志。它不是一个App,而是星展(DBS)、华侨(OCBC)、大华(UOB)三大银行在1986年联合成立的本地支付基础设施,相当于新加坡自己的“银联”。

因为政府后来把NETS指定为“统一数字支付计划”的核心承建方,所以它成了“国家标配”,几乎每一台POS机都默认接入。难怪有些老式咖啡店里,NETS的标志永远比支付宝、微信更早出现。

PayLah!

星展银行的“专属电子钱包”

它本质上是DBS推出的一款电子钱包App(非DBS客户也能注册)。你可以把它理解为新加坡版的“支付宝余额账户”,需要往里面充值(Top-up)才能用。

为什么它这么流行? 因为DBS内置了强大的生态,且PayLah!完美集成了PayNow的功能。这意味着,看到商户的PayNow二维码,你直接掏出PayLah!一样可以扫码付款。

日常生活实操指令(省心与省钱)

☕️ 街边咖啡、小贩中心(小额消费)

基本使用 DBS PayLah! 扫桌上的SGQR码付款。几块钱的事,图个快捷方便,不牵涉复杂的刷卡结算。

🛍️ 商场购物、餐厅聚餐(中大额消费)

坚决切换成手机 Apple Pay 绑定的本地信用卡 碰一下支付。因为各大银行的信用卡在大额消费、餐饮和超市都有相应的返现(Cashback)或里程积分。小额扫码拿不到这些羊毛,大额触碰才划算。

🚇日常通勤(巴士地铁)

除了交通卡,也可以直接掏出手机用 Apple Pay 里的本地信用卡(或借记卡)碰一下过闸机。由于是本地卡,没有那笔0.60新币的境外管理费,完全融入本地居民的无感出行。

03

高阶番外

跨国旅行:“主动锁汇”

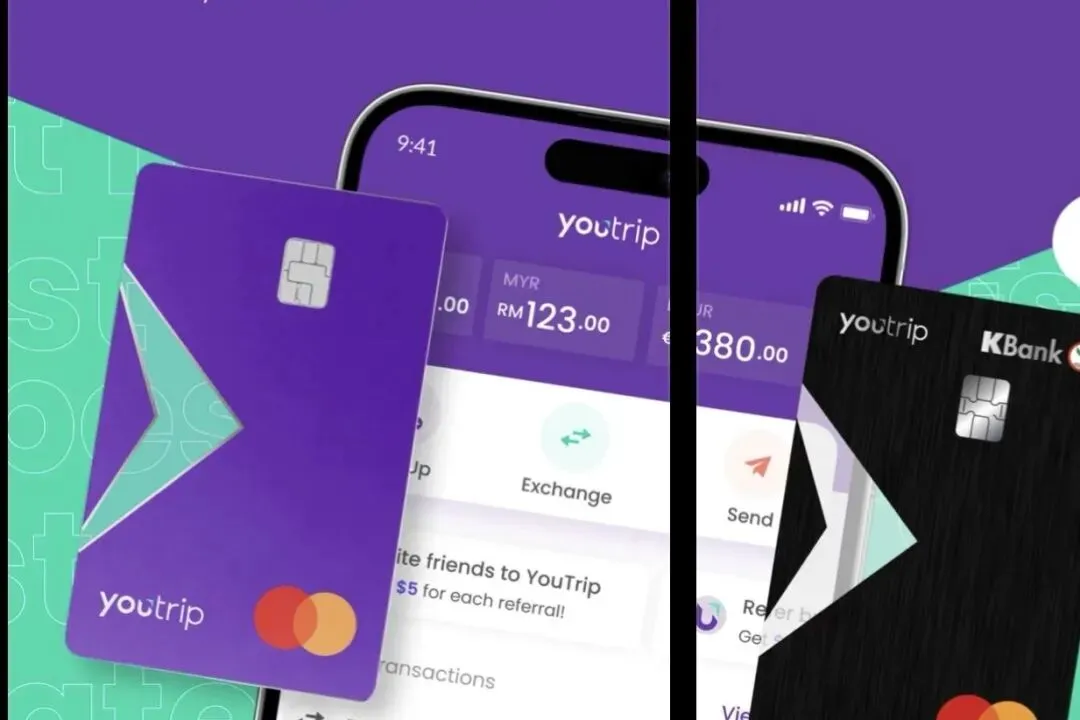

新加坡人经常出国,他们对换汇是颇有心得的。前阵子我们计划去马来西亚,新加坡同事就告诉我:“不用等到了那边再换汇,可以用 YouTrip,然后根据汇率变化,提前把新币换成马币,旅行时就用那张卡里的马币就可以了。”

于是我们立刻就去下载了这张卡的APP,同时申请了实体卡,随时将汇率合适的外币兑换存入卡里,出国就可以使用,非常方便!

新加坡目前最主流的多币种换汇卡

YouTrip

最纯粹的出国“神卡”,12种主流货币直接0外汇手续费,但需要本地长期准证(SingPass)才能申请。

它本质上是一张 Mastercard 或 Visa。只要你卡里提前换好了对应国家的货币(或者直接存新币,系统在消费时自动按当天极优汇率实时结算),在海外同样可以绑定手机 Apple Pay,“碰一下”

Wise 与 Revolut

更适合需要经常打款到海外的深度国际玩家。Wise 换汇极其透明,而 Revolut 主打工作日换汇 0 手续费。

Amaze

它不是钱包,而是可以直接绑定你现有的最多5张 Mastercard。最大的羊毛在于:它能在提供优惠汇率的同时,让你继续躺拿原有信用卡的积分或里程。

🌿 这里的每一篇原创,都在记录生活的真味,点击关注:

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~