商业航天深度报告:太空旅游——从富翁游戏到大众消费

核心观点: 太空旅游正从"概念验证"迈入"商业扩张"阶段。2025年全球市场规模约16亿美元,Fortune Business Insights预测2034年将达468亿美元(CAGR 45.4%)。2026年是关键转折年——Blue Origin暂停亚轨道业务、Virgin Galactic推出新一代飞船、中国"穿越者"开启预售,行业格局正在重构。对于投资者而言,太空旅游已不再是科幻叙事,而是一个有明确技术路径、清晰商业模式和可测算市场空间的新兴产业赛道。

一、为什么现在要关注太空旅游?

1.1 四大驱动力交汇

驱动力一:可重复使用技术实现成本革命。 SpaceX猎鹰9号一子级已实现超过400次回收复用,单次发射成本从一次性火箭时代的2亿美元降至约2700万美元,降幅超85%。中国蓝箭航天朱雀三号于2025年完成10公里级垂直起降试验,星际荣耀双曲线三号等也在推进可回收验证——可回收火箭技术的成熟,从根本上改变了太空旅游的经济可行性。

驱动力二:商业载人飞行频率快速攀升。 2021年仅有3次商业载人飞行(Inspiration4、Blue Origin NS-18/NS-19),到2025年全球商业载人发射超过10次,Blue Origin单年完成9次New Shepard飞行(创历史纪录),SpaceX成功执行Fram2极轨道飞行任务。FAA数据显示,截至2025年8月,累计完成第1000次商业航天发射/再入许可操作——飞行频率的提升证明了技术成熟度和运营可靠性。

驱动力三:多层次产品体系形成。 从12.5万美元的平流层气球体验(Space Perspective)、20-60万美元的亚轨道飞行(Blue Origin/Virgin Galactic)、到5500万美元的轨道级ISS驻留(Axiom Space),再到远期的月球环绕旅行——太空旅游已形成覆盖不同消费能力的完整产品金字塔,突破了"只有超级富豪才能参与"的单一叙事。

驱动力四:政策窗口期支持产业发展。 美国FAA"学习期"延长至2028年1月,在此期间不对载人航天施加严格安全法规,为行业创新保留了空间。中国方面,商业航天连续三年被写入《政府工作报告》,2024年被定义为"新增长引擎",2025年被定位为"新兴产业",海南商业航天发射场进入常态化运营——政策端为太空旅游的萌芽提供了明确支持。

1.2 2026年:格局重构之年

2026年太空旅游领域发生了几件标志性事件,使其成为产业观察的关键节点:

• Blue Origin宣布暂停New Shepard亚轨道飞行至少两年(2026年1月30日),将资源转向月球着陆器开发,亚轨道市场出现阶段性"供给真空"

• Virgin Galactic下一代Delta飞船计划于2026年秋季进行首次飞行,票价从45万美元上调至60万美元以上

• 中国穿越者航天发布太空旅游全球预售,300万元/张船票,已获20+席位预订,目标2028年首飞

• Vast Haven-1商业空间站推迟至2027年Q1发射,太空酒店概念进入实质建造阶段

这些变化意味着:亚轨道赛道短期供给收缩、轨道级产品酝酿升级、中国力量首次进入太空旅游预售——行业正处于从"技术验证"到"商业扩张"的关键拐点。

________________________________________

二、行业定义与技术解析

2.1 什么是太空旅游?

太空旅游(Space Tourism)是指以商业目的为导向,由私人企业提供运载服务,将非职业宇航员(即平民旅客)送入太空或近太空区域,以体验微重力/零重力、观赏地球全景、完成特殊活动(如舱外行走)为核心服务内容的新兴产业。

按飞行高度和体验强度,太空旅游可分为四个层级:

层级 飞行高度 体验时长 代表产品 单价(美元)

2.2 三大技术路线对比

路线一:亚轨道弹道飞行(Blue Origin / Virgin Galactic模式)

核心技术为垂直起降火箭(Blue Origin New Shepard)或空射亚轨道飞机(Virgin Galactic SpaceShip),将乘客送至100km左右的卡门线以上,体验3-6分钟微重力后返回。优势是飞行周期短(整个任务约10-15分钟)、训练门槛低、可快速周转;劣势是体验时间极短、感知价值有限,票价空间受到"性价比"质疑。

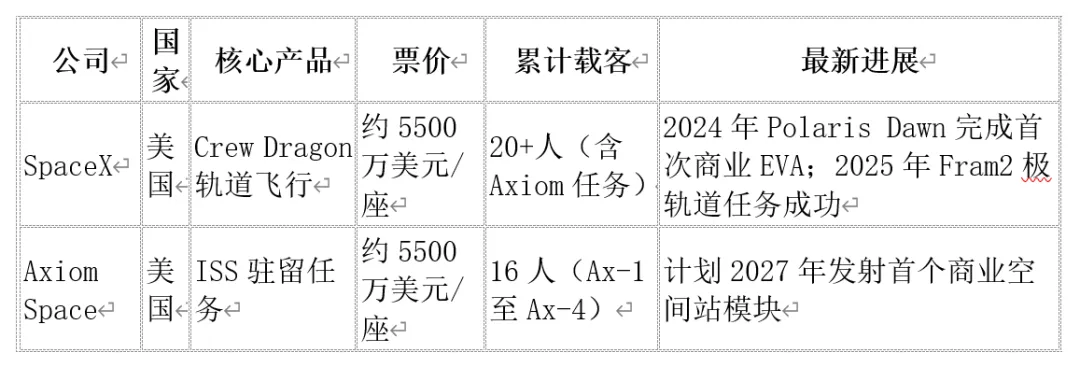

路线二:轨道级载人飞行(SpaceX / Axiom模式)

使用成熟的轨道运载火箭(如Falcon 9 + Crew Dragon)将乘客送入近地轨道,可实现多日驻留、ISS对接、甚至舱外行走(如2024年Polaris Dawn任务完成了人类首次商业EVA)。体验价值极高,但成本居高不下(单座5500万美元+),目前客户以超高净值个人和主权航天机构为主。

路线三:平流层气球体验(Space Perspective / Eos X Space模式)

利用高空氦气球将加压座舱提升至30-40km的平流层,乘客可观赏地球曲率和黑色太空背景,体验4-6小时。严格意义上不算"太空飞行"(未超过卡门线),但胜在安全性极高(无火箭推进)、票价相对亲民(12.5万美元),是太空旅游"大众化"路径的代表。Space Perspective于2024年完成了全尺寸无人试飞,但随后遭遇资金困难,2025年被西班牙Eos X Space收购。

2.3 产业链全景

上游——运载与飞行器制造

• 火箭/飞行器总装:SpaceX(Falcon 9 / Starship)、Blue Origin(New Shepard / New Glenn)、Virgin Galactic(Delta飞船)、蓝箭航天(朱雀三号)

• 关键分系统:推进系统(液氧甲烷/液氧煤油发动机)、生命保障系统(座舱加压、温控、CO₂清除)、热防护系统(再入隔热材料)、航电与飞控系统

• 原材料:航天级铝合金、钛合金、碳纤维复合材料、高温合金

中游——发射服务与运营

• 发射场:美国肯尼迪航天中心(SpaceX)、西德克萨斯(Blue Origin)、新墨西哥州Spaceport America(Virgin Galactic)、海南商业航天发射场(中国)

• 任务运营:飞行控制、地面测控网络、海上/陆地回收系统

• 旅客培训与服务:飞行前体检与培训(通常3-5天)、失重环境适应、紧急逃生演练

下游——消费市场与增值服务

• 核心产品:太空飞行船票

• 增值服务:飞行前培训体验、太空直播/社交媒体运营、纪念品与品牌联名、太空婚礼/活动定制

• 衍生业态:航天文旅(火箭发射观光)、太空主题乐园、航天科普教育、太空食品

________________________________________

三、市场规模与增长测算

3.1 全球市场:从16亿到468亿的爆发路径

多家权威机构对太空旅游市场给出了高度一致的看涨预测:

核心分歧在于CAGR假设:乐观预测(Fortune、Grand View)假设可回收技术和商业空间站将在2028-2030年间触发"大众化拐点",悲观预测(Precedence)则更重视技术延期和票价下降缓慢的现实。

取各机构中位值估算:2025年全球太空旅游市场约15-17亿美元,2030年约60-100亿美元,2035年约200-470亿美元。

3.2 结构拆分:亚轨道主导,轨道级增长最快

从产品结构看:

• 亚轨道飞行占据约60%的市场份额(按收入计),是当前绝对主力,以Blue Origin和Virgin Galactic为代表

• 轨道级飞行虽然客户数量少,但单价极高(5500万美元/座),收入贡献约25-30%,增长最快(Grand View Research预测CAGR 37.2%)

• 平流层体验目前收入占比不足10%,但被视为最有"大众化"潜力的品类

3.3 中国市场:从0到1的破冰阶段

中国太空旅游目前处于"概念验证→预售启动"的极早期阶段:

• 穿越者航天:2026年1月开启全球预售,票价300万元人民币/张(订金30万),已获20+席位预订,计划2028年实现亚轨道载人首飞,飞行高度100-150km,可搭载7名乘客

• 深蓝航天:2024年10月通过淘宝直播售出两张亚轨道船票,优惠价100万元/张,预计2027年首飞

• 中科宇航:布局亚轨道旅游飞行器,但尚未公布具体商业时间表

赛迪智库数据显示,2025年中国商业航天市场整体规模达2.83万亿元(同比增长21.7%),太空旅游虽然仅占极小比例,但已被列为"新兴赛道"重点关注方向。

保守估算:若2028-2030年中国有2-3家运营商开始执行商业飞行,参照单次飞行7人、单价300万元、年飞行10-20次的假设,中国亚轨道太空旅游市场年收入可达2-4亿元,占全球市场约1-2%。

________________________________________

四、竞争格局:五大阵营的博弈

4.1 全球竞争地图

第一阵营:轨道级运营商(技术壁垒最高)

第二阵营:亚轨道运营商(当前市场主力)

第三阵营:平流层/近太空体验商(低门槛路径)

第四阵营:商业空间站运营商(远期赛道)

第五阵营:中国新锐力量(预售阶段)

4.2 竞争格局的三个核心判断

判断一:SpaceX是唯一实现"技术+商业"双闭环的玩家。 SpaceX不仅掌握从火箭制造、发射、回收到载人飞船的全链条能力,还通过Starlink实现了稳定的商业收入来源。其轨道级太空旅游业务虽然客户少,但每单收入极高,且技术可靠性经过数十次载人任务验证。Starship一旦成熟,将彻底改变太空旅游的成本结构——星舰设计载客100人,若实现完全可回收,单座成本有望降至100万美元以下。

判断二:亚轨道赛道正经历"出清期"。 Blue Origin暂停New Shepard、Virgin Galactic换代停飞、Space Perspective被收购——三大亚轨道/近太空运营商几乎同时进入"暂停/过渡"状态,这是行业从一代技术向二代技术切换的典型表现。预计2027-2028年将迎来新一轮供给释放。

判断三:中国太空旅游"破冰",但距离真正运营仍有2-3年。 穿越者和深蓝航天的预售动作具有标志性意义——这是亚洲首次出现商业太空旅游预售,但从预售到实际载人飞行,中间需要完成飞船工程样机、多次无人试飞、载人验证等多个关键节点,时间和资金风险不可忽视。

________________________________________

五、核心技术壁垒

5.1 壁垒一:人员级可靠性要求

太空旅游与货运发射的本质区别在于"人员级可靠性"(Human-Rated Reliability)。NASA要求载人飞行器飞行中断(LOC)概率低于1/500,FAA对商业载人航天的隐含标准更为灵活但不断趋严。这意味着:

• 推进系统必须具备冗余设计(如SpaceX超级天龙座逃逸系统可在发射段任何时刻分离座舱)

• 生命保障系统需覆盖正常飞行、异常工况和紧急逃生三种场景

• 软件系统需经过严格的DO-178C或等效标准认证

目前全球仅SpaceX和Blue Origin完成过载人航天的全流程验证,Virgin Galactic Delta飞船尚需首飞验证,中国企业距离这一门槛还有相当差距。

5.2 壁垒二:可重复使用技术

太空旅游的经济可行性高度依赖运载工具的复用率。关键技术包括:

• 精准垂直降落:猎鹰9号通过栅格翅、反推发动机和高精度导航实现海上/陆上回收,New Shepard采用同样的VTVL方案但规模更小

• 快速周转能力:SpaceX一子级周转时间已缩短至不到30天,New Shepard峰值年飞行9次——高频复用直接摊薄每次飞行的固定成本

• 隔热与结构耐久:飞行器多次经历极端温度循环(发射时2000°C+、太空-270°C)后仍保持结构完整性

• 发动机寿命:Merlin发动机设计复用次数超过20次,梅林的中国对标(如蓝箭TQ-12)仍在验证中

5.3 壁垒三:载人座舱环境工程

为非职业宇航员(普通旅客)提供安全舒适的飞行环境是独特的工程挑战:

• 加压与温控:维持舱内1个大气压和20-25°C,应对真空和极端温差环境

• 抗过载设计:亚轨道飞行过载约3-4G,轨道再入可达4-6G,座椅和约束系统需保护未经训练的旅客

• 舱内体验设计:大面积观景窗(Blue Origin New Shepard窗口面积全球最大)、零重力活动空间、拍摄友好的照明和内饰——这些"软性"设计直接影响产品溢价能力

5.4 壁垒四:监管与许可

• 美国FAA Part 450统一许可框架已于2026年3月10日全面生效,所有商业发射/再入操作需取得Part 450许可

• 载人飞行"学习期"延长至2028年1月——在此期间FAA不对乘客安全施加强制性法规,但运营商需执行"知情同意"程序

• 中国商业载人航天许可体系尚在建立中,穿越者获得的"国家级商业载人航天项目立项"是目前唯一的制度性背书

5.5 壁垒五:资金与时间

太空旅游是极度资本密集型产业。Virgin Galactic从2004年成立到2023年首次商业飞行,耗时近20年,累计投入超过15亿美元;Blue Origin自2000年成立以来,杰夫·贝索斯个人注资超过100亿美元。中国穿越者成立于2023年,距离2028年目标首飞仅5年——在缺乏超级富豪持续输血的情况下,融资能力将成为最大的非技术壁垒。

________________________________________

六、重点公司分析

6.1 SpaceX:全球太空旅游的"底层基础设施"

公司定位: SpaceX本身并不将"太空旅游"作为核心业务,但它是几乎所有轨道级太空旅游任务的唯一运载服务商——Axiom Space的ISS任务、Inspiration4、Polaris Dawn、Fram2均使用SpaceX的Falcon 9 + Crew Dragon。

关键数据:

• 2025年估值超过3500亿美元,Starlink收入预计突破百亿美元

• Falcon 9一子级累计复用超过400次,载人飞行任务零失败

• 2024年Polaris Dawn:首次商业舱外行走(EVA),飞行高度1400km,为Apollo 17以来人类最远飞行

• 2025年Fram2:首次私人极轨道飞行,加密货币亿万富豪Chun Wang包机

战略意义: Starship是改变太空旅游游戏规则的关键变量。设计载客100人、完全可回收,若成熟运营,理论上可将单座轨道飞行成本降至50-100万美元,使轨道级太空旅游从"超级富豪专属"变为"高净值人群可及"。NASA已签订40亿美元合同用于Starship月球着陆器,月球旅游的远景也建立在此基础之上。

风险提示: Starship载人认证时间表高度不确定(dearMoon月球旅行项目已因延期被取消);SpaceX作为私人公司,估值和经营数据透明度有限。

6.2 Virgin Galactic(SPCE.N):亚轨道旅游的"品牌先驱"

公司定位: 全球首家通过SPAC上市的太空旅游公司,以"让太空体验触手可及"为使命,聚焦亚轨道飞行市场。

关键数据:

• Unity系列(已退役)累计完成约12次载人亚轨道飞行

• 2023年Q3单季收入仅680万美元,公司持续巨额亏损

• 下一代Delta飞船计划2026年秋季首飞,商业载客预计2026年底至2027年

• 新票价上调至60万美元/座以上(此前为45万美元)

竞争优势: 全球最强的太空旅游品牌认知度;Richard Branson个人IP加持;空射模式(从母机释放飞船)不同于垂直发射,着陆方式更接近飞机跑道降落,旅客心理接受度更高。

核心风险: 从Unity到Delta的技术换代存在执行风险;持续亏损消耗现金,能否撑到商业运营是关键;市值已从峰值缩水超90%,市场信心脆弱。

6.3 Vast Space:太空酒店的"先行者"

公司定位: 美国商业空间站开发商,目标建造全球首个独立运营的商业空间站Haven-1。

关键数据:

• Haven-1为单体式空间站,2026年1月进入总装集成阶段

• 原计划2026年中发射,已推迟至2027年Q1

• 将通过SpaceX Crew Dragon运送乘员

• 2026年完成全尺寸生命保障系统测试

• 2025年获5亿美元融资

战略意义: Haven-1代表了太空旅游从"一次性飞行"向"驻留体验"的升级方向。若成功运营,将成为ISS退役(预计2030年前后)后最早的商业替代空间站之一,打开"太空酒店""微重力实验室"等全新应用场景。

核心风险: 发射时间已两次推迟,技术与供应链风险仍存;商业模式尚未验证(谁会花数千万美元住太空酒店?);面临Axiom Space等竞争对手。

七、风险提示

风险一:安全事故风险——"一次事故可能冻结整个行业"。 太空旅游载客为非职业人员,一旦发生致命事故,公众信任和监管反应可能导致全行业停飞。参照2014年Virgin Galactic VSS Enterprise坠毁导致公司项目延期数年的先例,安全风险是太空旅游的头号系统性风险。截至2025年5月,FAA记录显示尚无商业载人飞行导致旅客或公众死亡。

风险二:技术延期风险。 太空旅游企业的时间表屡次延期:Virgin Galactic商业飞行比最初预期晚了近10年、dearMoon月球之旅被取消、Haven-1发射两度推迟、Blue Origin New Glenn首飞多次延期。投资者需对企业公布的时间表打足折扣。

风险三:商业模式可持续性风险。 当前太空旅游企业普遍巨额亏损——Virgin Galactic上市以来累计亏损超过10亿美元,Blue Origin依赖贝索斯个人注资。在票价短期内难以大幅下降的情况下,客户池有限(全球超高净值人群约40万人),能否实现盈亏平衡是核心商业问题。

风险四:监管收紧风险。 美国FAA载人航天"学习期"将于2028年到期,届时可能出台限制性安全法规,增加运营成本和准入门槛。中国商业载人航天许可体系也在建立过程中,政策不确定性可能影响企业节奏。

风险五:竞争格局变化风险。 SpaceX若通过Starship大幅降低轨道飞行成本,可能对亚轨道飞行产品形成"降维打击"——花100万美元体验3天轨道飞行,vs花60万美元体验10分钟亚轨道,消费者选择可能发生根本性转变。

风险六:地缘政治风险。 太空旅游涉及敏感技术(火箭、飞行器、轨道控制),可能受到出口管制(ITAR/EAR)和国际政治博弈的影响。中国企业进入该赛道可能面临技术封锁和国际合作受限的问题。

风险七:融资枯竭风险。 太空旅游周期长、投入大、回报慢,在资本市场偏好短期回报的环境下,企业可能面临融资断裂风险。Space Perspective被收购即为资金链紧张的案例。

________________________________________

八、总结与展望

8.1 核心结论

太空旅游正处于从"概念验证"到"商业扩张"的关键拐点。经过2021-2025年的技术验证期,行业已证明商业载人飞行的技术可行性和初步市场需求,但距离真正的规模化运营和盈利仍有明显差距。

2026年是行业格局重构之年:老牌玩家(Blue Origin暂停、Virgin Galactic换代)短期退场,新兴力量(中国穿越者预售、Vast空间站建造)登场,行业正在为2027-2030年的"第二波商业化"蓄力。

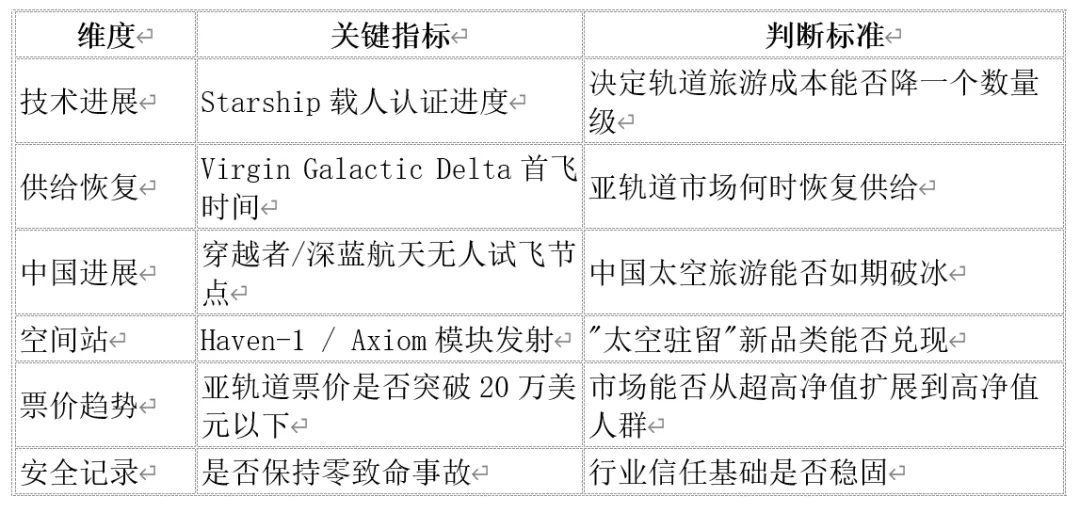

8.2 投资逻辑与观察指标

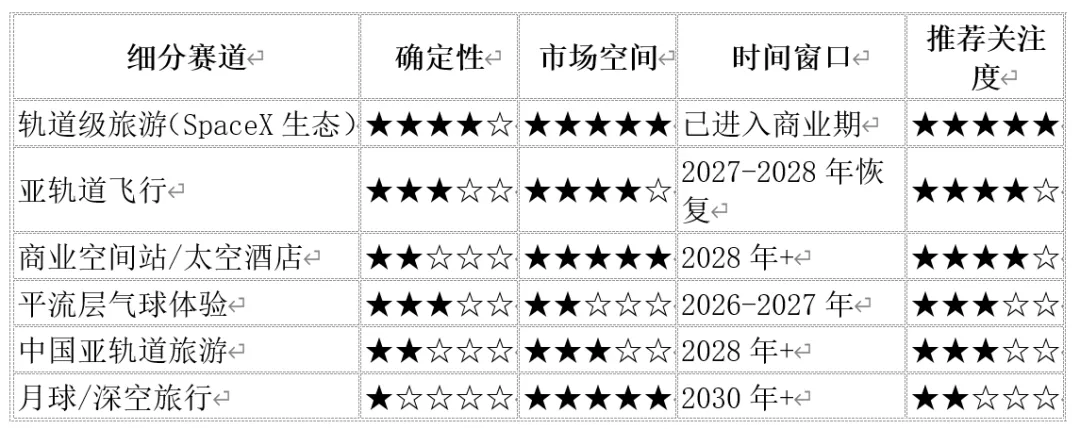

8.3 赛道评级

8.4 一句话展望

太空旅游是人类文明向外拓展的"消费级入口"。短期看,这是一个高风险、高壁垒、小众市场的冒险游戏;中期看,可回收技术的成熟和商业空间站的落地将打开10倍以上的市场空间;长期看,当票价降至10万美元以下(参照洲际商务舱价格的10-20倍),太空旅游有望成为全球旅游产业的新增长极。2026-2028年是关键的布局窗口期。

________________________________________

数据来源: Fortune Business Insights、Grand View Research、IMARC Group、SkyQuest、赛迪智库、新华网、FAA官网、SpaceX官网、Blue Origin官网、Virgin Galactic公告、穿越者航天官方信息、Vast Space官网、Payload Space、SpaceNews、Reuters等。

风险声明: 本报告基于公开信息整理分析,不构成投资建议。太空旅游行业处于极早期阶段,技术、商业和政策风险显著,投资者需充分认识不确定性。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~