旅游发票"七折"攻略:老板必须掌握的商务行程税务规划术

旅游发票"七折"攻略:老板必须掌握的商务行程税务规划术

摘要: 家庭旅游花费3万,通过合规的商务行程规划,可将1.5万转化为公司经营成本,节税4500元,相当于旅游打了八五折。本文揭示"发票经济学"的数学原理,拆解旅游费用中可入账的四大类别,提供嵌入真实商务活动的三大方法,同时划定五条绝对红线,帮助老板在真实业务与税务合规之间找到最优平衡点。

一、发票经济学的数学原理:为什么开发票能"打折"

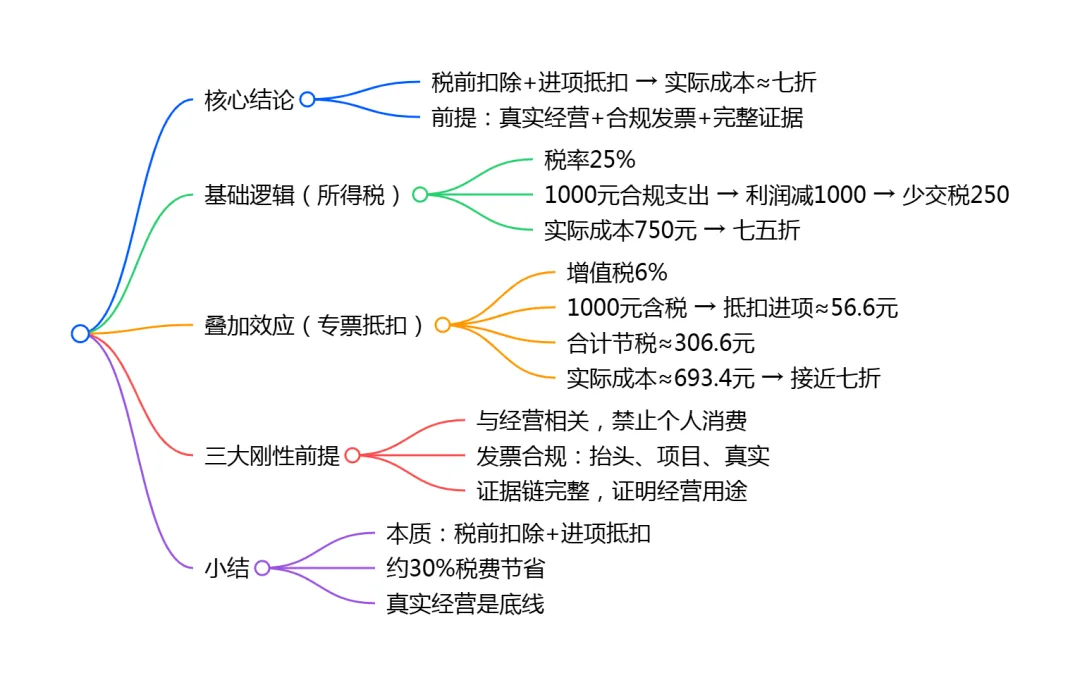

核心结论先行:企业支出税前扣除可减少25%企业所得税,增值税专用发票还可抵扣进项税,双重效应下合规经营支出实际成本可降至七折左右,但必须以真实经营为前提。

理解发票价值的基本逻辑在于税前扣除机制。假设公司适用25%企业所得税税率,一笔1000元的支出若合规计入公司成本,公司利润减少1000元,少交税款250元,实际成本仅为750元,相当于七五折。

若取得增值税专用发票,节税效应更大。以6%现代服务业税率计算,1000元含税支出可抵扣进项税约56.6元,加上企业所得税少交的250元,合计节省306.6元,实际成本降至693.4元,接近七折。

但这一机制有三个刚性前提:支出必须与经营相关,个人消费不得混入;发票必须合规,内容真实、抬头正确、项目准确;必须有完整的证据链,证明支出确实用于经营。缺少任一前提,"打折"效应即失效,还可能触发税务风险。

小结:发票经济学的本质是"税前扣除+进项抵扣"的双重节税效应,25%企业所得税税率和6%增值税税率叠加,可实现约30%的税费节省,但真实经营是底线。

二、旅游费用的拆解艺术:四大类别与入账可能性

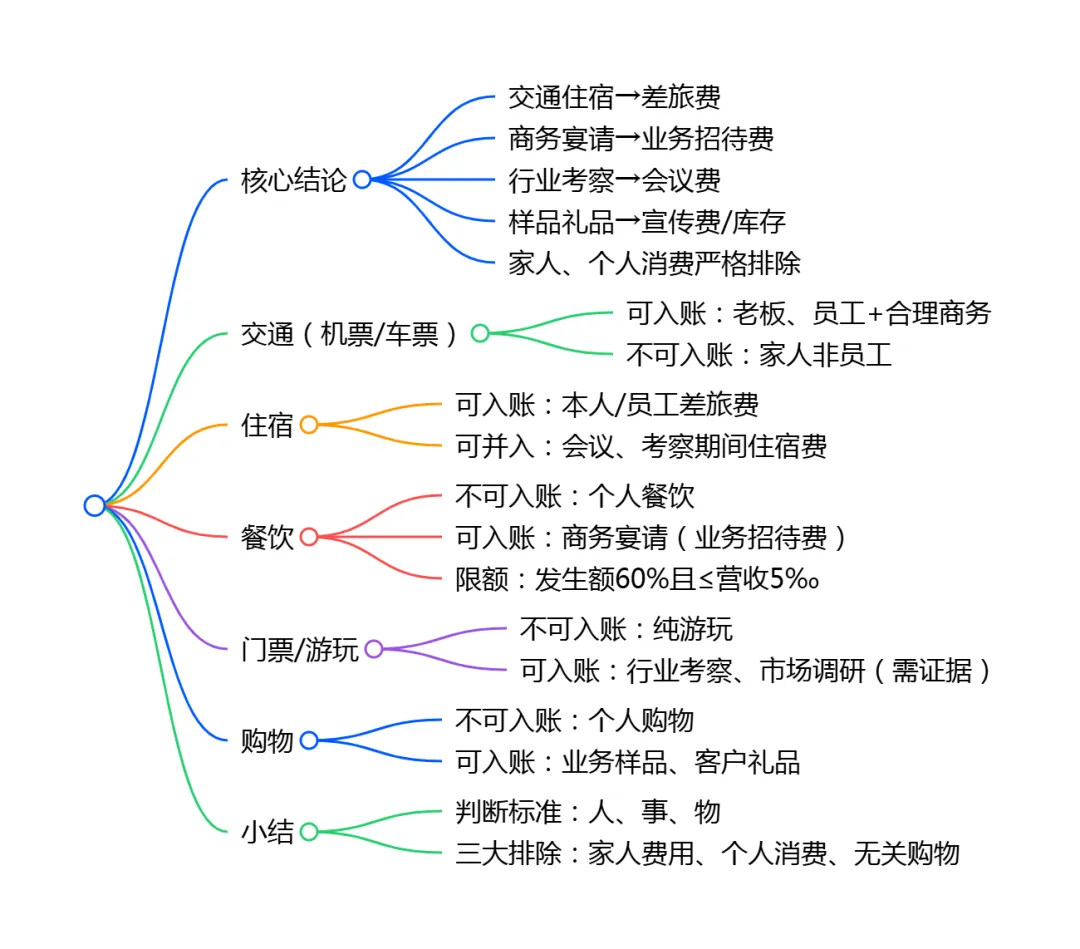

核心结论先行:旅游费用中,交通住宿可入差旅费、商务宴请可入业务招待费、行业考察可入会议费、样品礼品可入库存或宣传费,但家人费用与个人消费严格排除在外。

将典型家庭旅游费用拆解后,可发现部分支出具备转化为经营支出的潜力。机票火车票方面,老板本人出差可入差旅费;若家人为公司员工且有合理商务行程,员工机票也可入账;家人非员工则 strictly 排除。

酒店住宿同样遵循"本人+员工"原则,只有老板和员工本人的住宿费可入差旅费。例外情形是:住宿发生在参加行业会议、商务考察期间,且酒店提供会议场地或相关服务,部分住宿费可计入会议费。

餐饮费用区分明显,旅游期间的个人餐饮属于消费性支出,不得入账;但能证明是商务宴请的,如宴请客户、合作伙伴,可按业务招待费入账。需注意业务招待费扣除限额为发生额的60%,且不得超过当年销售收入的5‰,不能全额扣除但能部分抵扣。

门票游玩项目通常属于纯个人消费,但与行业相关的考察除外。如农业企业考察现代农业园、文旅企业考察特色小镇,相关费用可计入差旅费或考察费,需保留考察记录和现场照片作为证据。

购物支出区分关键,个人购物 strictly 禁止入账;但购买的与业务相关的样品、礼品,如当地特产用于赠送客户,可按业务宣传费或业务招待费处理,需保留赠送记录。

小结:旅游费用的入账可能性取决于"人"(本人或员工)、"事"(商务活动)、"物"(业务相关)三重标准,家人费用、个人消费、无关联购物是三大排除项。

三、商务行程的三大嵌入方法:从被动消费到主动规划

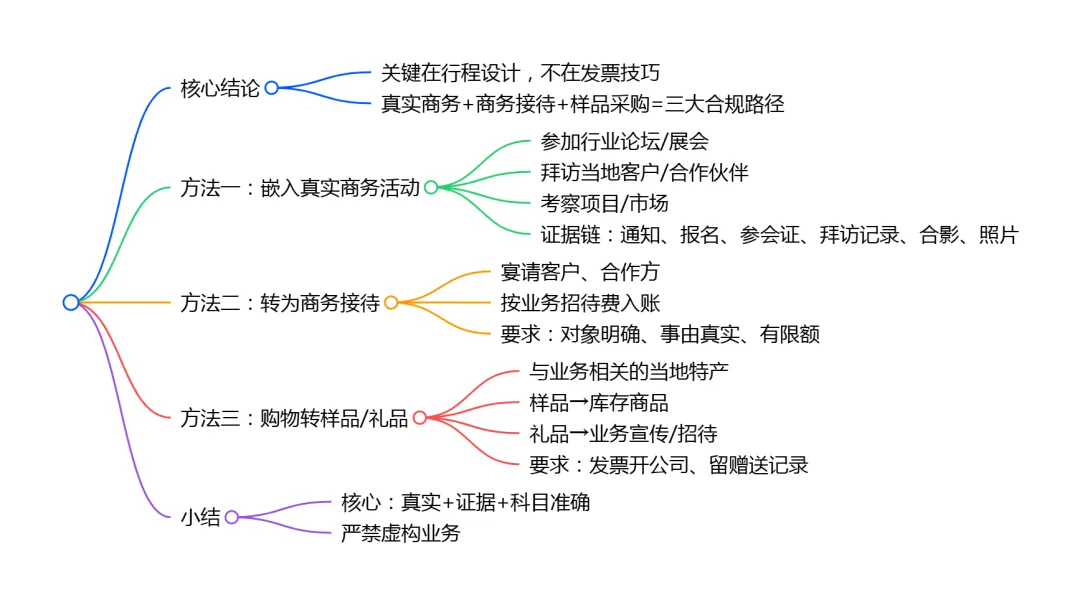

核心结论先行:将旅游转化为合规经营支出的核心不是"发票怎么开",而是"行程怎么设计",真实商务活动、商务接待、样品采购是三大合规路径。

方法一:嵌入真实的商务活动。这是最合规、最常用的方式。以三亚旅游为例,可嵌入参加行业论坛或展会、拜访当地客户或合作伙伴、考察当地项目或市场等商务活动。这些活动必须真实发生,证据链包括会议通知、报名记录、参会证、客户拜访记录、合影、名片、考察行程单、现场照片等。商务期间的差旅费即可合规入账。

方法二:将部分行程转化为商务接待。若旅游目的地有客户或合作伙伴,可安排商务宴请或邀请对方参加活动,相关费用按业务招待费入账。需注意业务招待费需有明确的招待对象、招待事由,保留对方信息和现场记录,且受60%和5‰双重限额限制。

方法三:将购物转化为样品或礼品。当地特色产品若与公司业务相关,可作为样品或礼品入账。作为样品需与业务直接相关,如食品贸易企业购买当地特产作为样品;作为礼品需用于赠送客户,保留赠送记录。发票抬头开公司,内容写"样品"或"礼品",严禁写成"个人消费"。

小结:三大方法的核心是"真实发生+证据完整+科目准确",商务活动必须有通知和记录,商务接待必须有对象和事由,样品礼品必须有业务和流向,任何虚构都是高压线。

四、案例实操:一趟旅游如何实现"八七折"

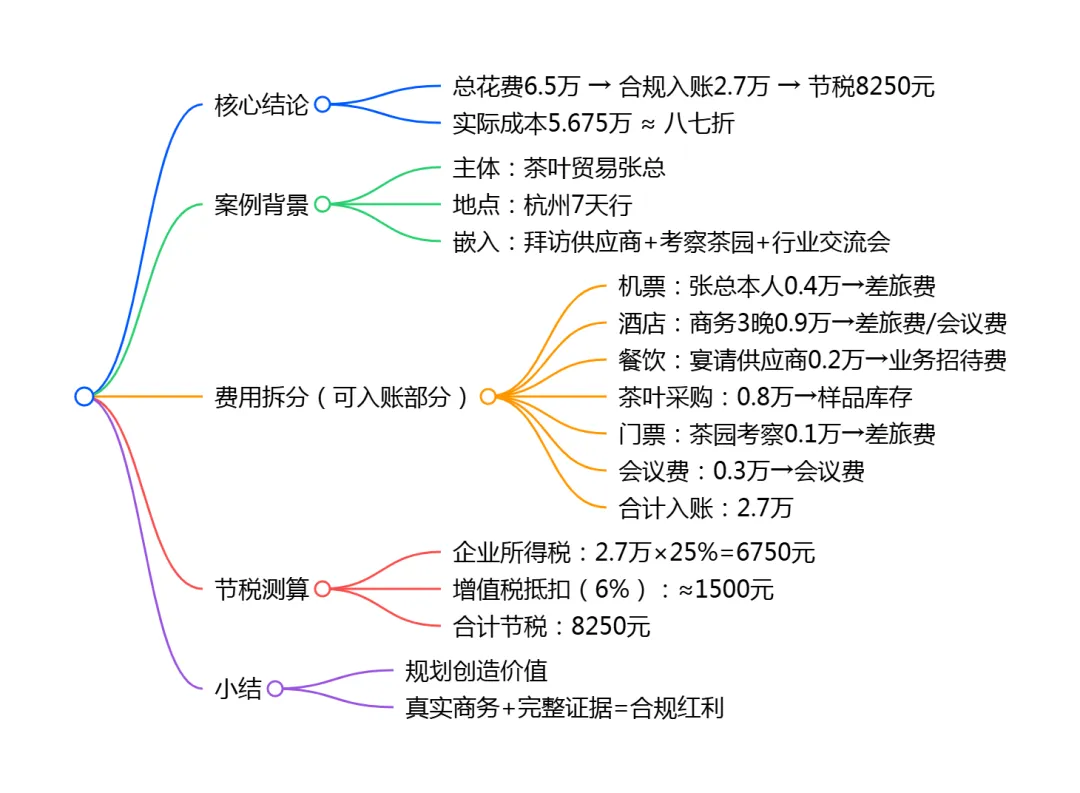

核心结论先行:通过精准的行程规划和费用拆分,6.5万元总花费中可合规入账2.7万元,节税8250元,实际成本降至5.675万元,相当于八七折,若优化结构折扣可更大。

以茶叶贸易张总春节杭州游为例,完整演示规划过程。行程安排上,7天行程中嵌入第3天上午拜访茶叶供应商洽谈合作、第3天下午考察龙井茶园、第6天参加茶叶行业交流会三项商务活动,其余时间为家庭游玩。

费用拆分上,机票总费用1.6万元中,张总本人机票0.4万元入差旅费;酒店2.1万元中,商务期间3晚的两间房约0.9万元入差旅费或会议费;餐饮1.2万元中,宴请供应商一次0.2万元入业务招待费;茶叶采购0.8万元作为样品入库存商品;门票0.5万元中,龙井茶园考察0.1万元入差旅费;会议报名费0.3万元全额入会议费。合计6.5万元总费用中,2.7万元可合规入账。

税务节省计算显示,企业所得税节省2.7万元乘以25%等于0.675万元,增值税抵扣按6%估算约0.15万元,合计节省0.825万元。总花费6.5万元,节省0.825万元,实际成本5.675万元,相当于八七折。若提高会议费、业务招待费占比,或公司适用更高税率,折扣可进一步提升至八折甚至七折。

小结:案例证明"规划创造价值",2.7万元入账金额背后是真实的商务活动和完整的证据链,8250元节税是合规规划的红利,而非虚构业务的套利。

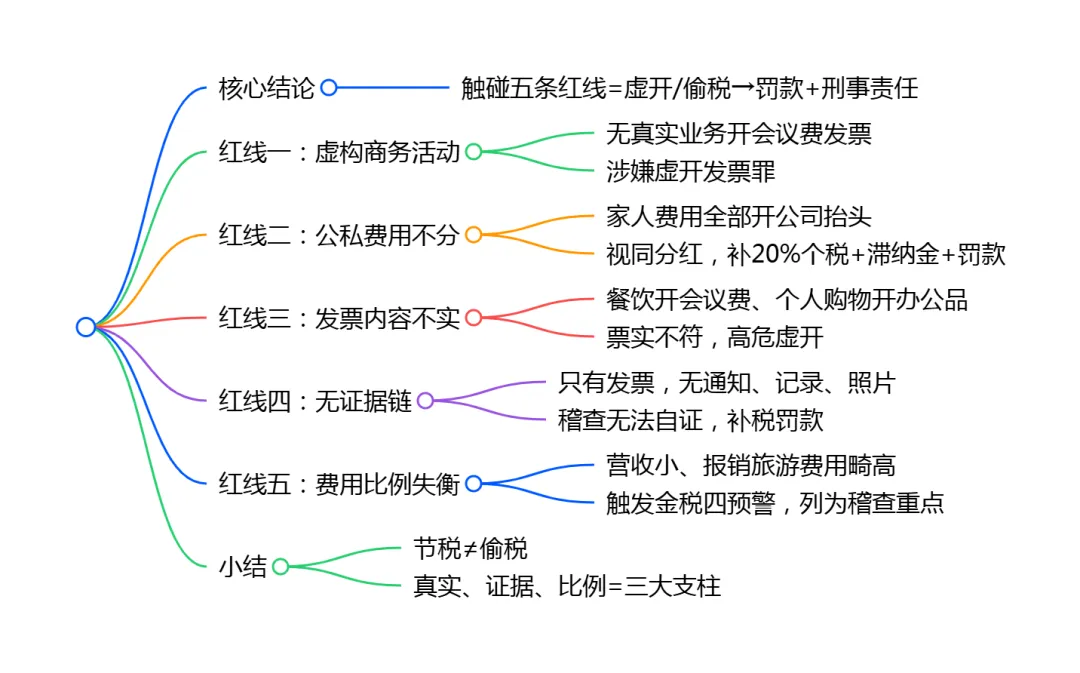

五、五条绝对红线:从节税到偷税的边界

核心结论先行:虚构商务活动、公私费用不分、发票内容不实、缺乏证据链、费用比例失衡是五大绝对红线,触碰任一即构成虚开发票或偷税,面临罚款甚至刑事责任。

红线一:虚构商务活动。没有真实的商务活动,却让酒店开"会议费"发票,这是典型的虚开发票行为。轻则按税收征管法处以罚款,重则触犯刑法构成虚开发票罪或虚开增值税专用发票罪。

红线二:公私不分。将家人的费用全部开公司抬头,没有区分个人与经营支出。一旦被查,视为股东分红,需补缴20%个人所得税,并加收滞纳金和罚款。

红线三:内容不符。明明是餐饮,让商家开成"会议费";明明是个人购物,开成"办公用品"。这是发票内容与真实业务不符,属于虚开发票的高危行为。

红线四:没有证据链。只有发票,没有会议通知、拜访记录、现场照片等佐证材料。税务稽查时无法自证业务真实性,只能认定为不合规支出,补税加罚款。

红线五:比例失衡。公司一年营收仅几百万元,老板个人旅游报销却达数十万元。这种异常数据会触发金税系统的自动预警,成为税务稽查的重点对象。

小结:五条红线是"节税"与"偷税"的分水岭,真实业务、完整证据、合理比例是合规的三大支柱,任何侥幸心理都可能从"打折"变"处罚"。

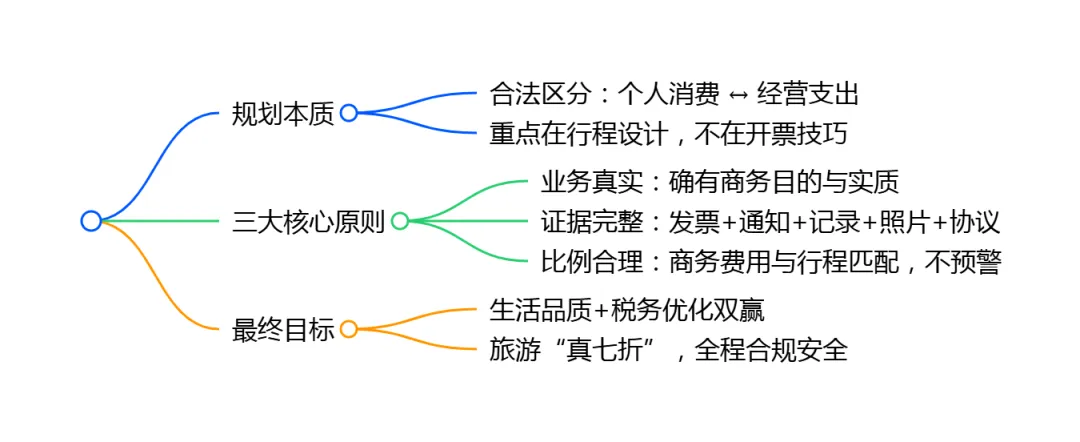

结语:发票是规划出来的,不是变出来的

旅游费用的税务规划,本质是将个人消费与经营支出进行合法、合理、合规的区分与转化。关键不在于"如何开发票",而在于"如何设计行程"。

记住三个核心原则:第一,业务要真实,不要为了开发票而虚构商务活动,要确有商务目的和实质;第二,证据要完整,发票只是最后一环,会议通知、拜访记录、现场照片、合同协议一个都不能少;第三,比例要合理,商务费用占比要与实际行程匹配,避免本末倒置引发系统预警。

李姐的故事告诉我们,旅游是生活,发票是生意,两者可以有机结合,但必须在真实经营的轨道上运行。做到真实、完整、合理,旅游发票就真的能"打七折",实现生活品质和税务优化的双赢。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~