春节出游,你的旅游险买对了吗?—— 从香港出发,这3个盲区90%的人没注意

Yoyo第11篇分享文。 每年春节,都是旅游险理赔高峰期。但比「没买保险」更可怕的,是「买错了保险」。作为从业十几年的顾问,我见过一些「以为有保障,出事才发现白买」的案例。这篇只写避坑。

先问自己:你买的旅游险,保的是「从哪出发」?

场景还原

张先生,香港永居,春节带家人去日本滑雪。出发前在某平台买了「境内旅游险」——结果在北海道摔伤住院,理赔被拒。

拒赔理由:保单约定「保障区域为中国境内(不含港澳台)」。

香港出发的买法

不论什么身份,出发地和回程地都是香港的,可以购买香港旅游险(全球/亚洲计划)。

来回城市不是香港,不可购买香港旅游险。

关键动作

投保前,打开保单条款,搜索「保障区域」四个字。如果看到「境内」「国内」等模糊表述,立即追问客服:「我是香港出发,保不保?」

再看细节:这3项额度,春节特别容易踩雷

盲区1:「医疗运送」—— 不是有就行,是额度够不够用

真实案例:

李女士在泰国突发脑溢血,当地医院无法手术,需医疗专机送回香港。费用:80万港币。

她买的旅游险「医疗运送」额度:50万人民币。

缺口:30万,自付。

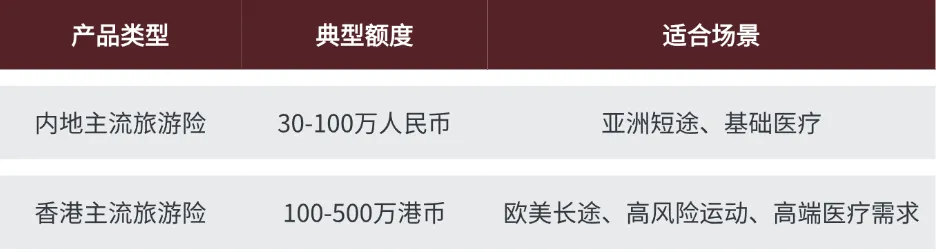

香港vs内地旅游险对比(医疗运送额度)

⚠️春节特别提醒:如果去日本、瑞士、美国等医疗昂贵地区,或计划滑雪/潜水,医疗运送额度建议200万港币以上。

盲区2:「行程延误」—— 春节航班取消,你拿得到钱吗?

今年春运,极端天气频发。但很多人不知道:

- 延误险理赔门槛:通常延误4-6小时起赔

- 春节特殊情形:「航班取消」≠「延误」,部分产品不赔取消

- 证明要求:需要航空公司出具延误/取消证明,口头通知不算

实用技巧:

买旅游险时,顺便确认你的信用卡权益。

很多香港高端信用卡(如AE白金、Visa Infinite)自带航班延误险,延误3小时即可理赔,可与旅游险叠加。

操作:

保留登机牌、延误证明、信用卡消费记录,分别向保险公司和银行申请。

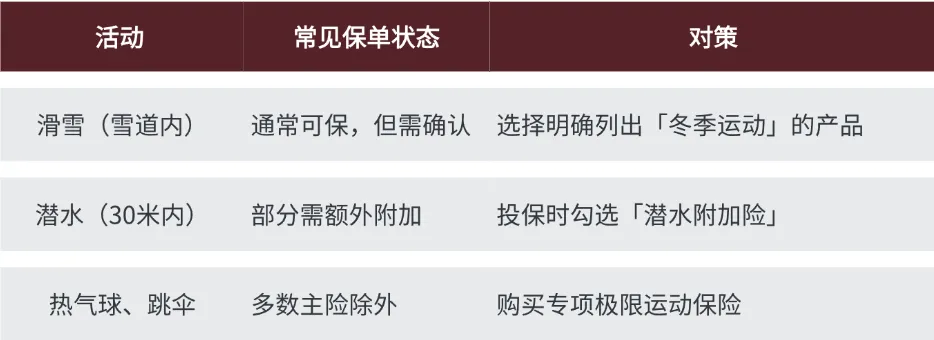

盲区3:「高风险运动」—— 滑雪、潜水、热气球,保不保?

春节热门项目,很多在「除外责任」里:

⚠️血泪教训:去年春节,一位客户在新西兰跳伞,落地扭伤。他的旅游险明确除外「空中运动」,2万医疗费自付。

香港出发,为什么建议考虑香港旅游险?

2个差异:

1. 全球救援:本地化vs跨境协调

香港保险公司(如友邦、保诚、安盛)的救援网络:

- 24小时粤语/英语/普通话热线

- 熟悉香港医疗体系,回程安排更顺畅

- 与香港私家医院直接对接,后续治疗无缝衔接

2. 货币与法律:港币结算,香港监管

- 理赔款港币结算,避免汇率损失

- 纠纷处理适用香港法律,监管透明(IA保险监局)

- 投诉渠道明确,消费者保护机制成熟

实操清单:春节出游前,这5件事今晚就做

今晚必做(出发前48小时)

确认保障区域:保单是否覆盖「香港出发」及「目的地」?

核对医疗额度:目的地医疗成本 vs 保单额度,是否匹配?

检查高风险运动:计划的活动,是否在除外责任里?

保存紧急联络:保险公司24小时热线,存入手机通讯录(非仅保单上)

告知家人:保单号、保险公司、你的紧急联络人,发给至少一位家人

加分动作

拍照保存:护照、身份证、保单首页、信用卡(正面遮挡CVV)

云端备份:上述照片上传云盘,手机丢失也能调取

打印纸质:保单关键页、紧急联络,随身带一份

写在最后:保险是概率,但准备是确定性

大多数人买旅游险时,心态是「买个安心,希望用不上」。而春节是旅游险理赔高峰期。

滑雪骨折、食物中毒、航班取消、行李丢失——这些不是「小概率」,是「春节高发」。

区别只在于:发生时,你有没有一份真正管用的保单。

如果你看完这篇,发现之前的保险可能买错了——**现在退改还来得及(多数旅游险出发前可全额退保)。

如果你确认保障充足——转发给同行的人,也许能帮到一个家庭。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~