云南旅游:破局维艰,前路漫漫

云南旅游,前身为1999-2000年昆明世博园的运营管理机构,2000年12月由云南省园艺博览集团等股东共同发起设立"昆明世博园股份有限公司",2006年8月在深交所上市(曾用名“世博股份”),后于2010年9月更名为“云南旅游”,当前公司市值53.46亿,市盈率-30.35倍;

2019年完成重大资产重组收购华侨城文旅科技,公司实控人为华侨城集团,现任董事长程旭哲,历任深圳华侨城三洲投资、上海华侨城投资发展等公司总经理职务,2018年进入云南世博旅游控股集团,2022年接任董事长;

一、业务结构和经营状况

公司主营业务涵盖旅游文化科技、文旅综合体运营、旅游综合服务三大业务板块;旅游文化科技板块即文旅科技公司业务,包含旅游园区策划设计、高科技游乐设备研发生产、主题公园工程建设、系统软件提供等业务;文旅综合体板块即文旅综合体的规划设计、投资建设及运营管理等业务;旅游综合服务板块即公司的旅游交通等业务;

1.收入端:

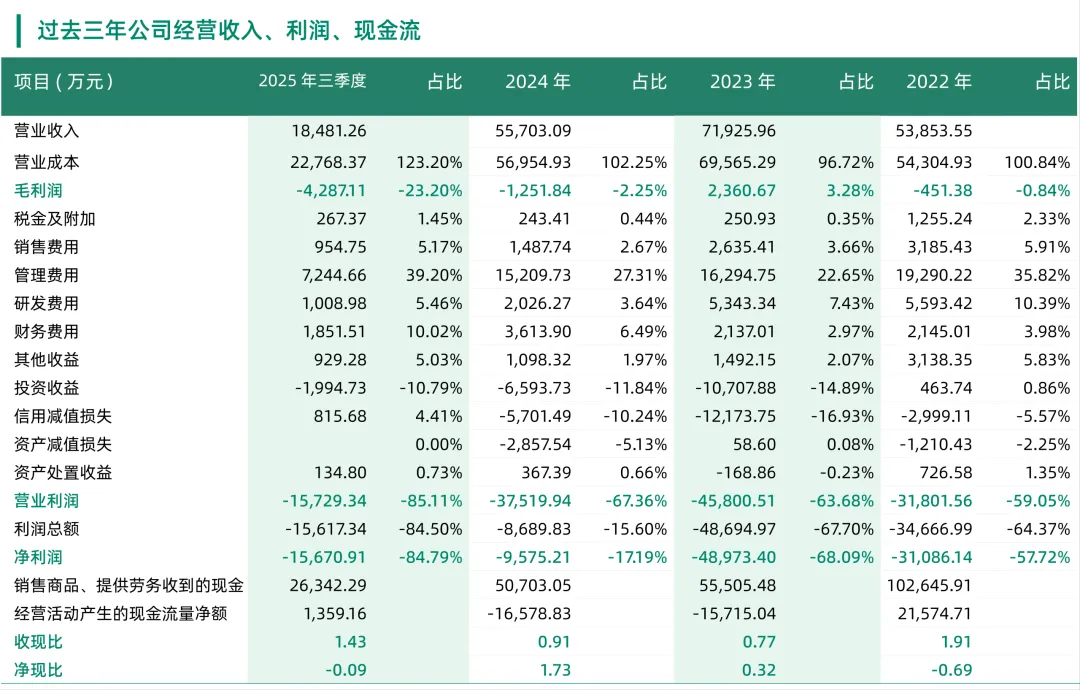

(1)营收持续萎缩。2024年营收5.57亿,较2023年的7.19亿大幅下降22.55%,公司解释是新项目拓展不及预期及传统旅游业务客单消费下降;2025年前三季度,营收进一步萎缩至1.85亿,同比暴跌58.72%,三季报归因于项目未能如期签约,旅游文化科技板块收入下降;

持续的下跌,这并非周期性波动,而是增长模式的坍塌,核心收入来源旅游文化科技板块(项目设计、建设)具有强的项目制、周期长、不可持续特性,高度依赖政府平台、地产商的文旅项目投资,业务模式的抗风险能力较弱,一旦重大项目签约断档,收入便失去支撑;

(2)传统业务板块增长停滞。文旅综合体运营板块2024年营收1.11亿,同比仅微降0.28%,无任何增长动能;旅游综合服务板块2024年营收1.22亿,同比下降9.8%,2025年进一步受客单消费下降冲击,收入持续下滑,可以感受到公司缺乏云南核心垄断性景区资源,传统旅游业务在本地市场竞争中完全处于弱势,与同行丽江股份对比,核心竞争力严重不足;

(3)依赖单一客户。2024年前五大客户销售占比56.35%,其中第一大客户黄石市国资文化旅游科技有限公司占比高达45.42%(2023年更达49.82%);

这种将鸡蛋放在一个篮子里的模式,使公司经营命脉系于单一客户的决策与付款能力之上,风险较大,比如与第一大客户(黄石公司)及2023年第二大客户永州湘源文化旅游有限公司(2024年第三大客户)均存在合同纠纷或仲裁(2025年三季报披露),这不仅导致当期收入下滑,更意味着数亿级别的应收账款回收难度加剧,可能引发大规模的信用减值损失;

2.利润端:

(1)连续亏损常态化。公司2021-2024年已连续四年归母净利润为负,累计亏损超10亿;2025年预计全年净亏损3亿-5.8亿,将迎来连续第五年亏损,主营业务持续失血,目前无明确的盈利修复路径;

(2)2024年减亏假象。2024年归属于上市公司股东的净利润为-2810万,同比大幅减亏93.41%,但这主要得益于江南园林案件和解,对以前年度计提的预计负债进行冲回,确认营业外收入2.91亿;剔除该一次性收益,公司2024年实际经营亏损仍在3.3亿以上,这种依靠债务和解实现的扭亏,未改善主营业务的盈利能力;

(3)财务费用激增。2024年财务费用同比增长69.11%,主要因借款利息增加,在主营业务亏损的情况下,高额利息支出进一步侵蚀利润,形成亏损-借款-利息-更大亏损的恶性循环;

3.营业现金流:

经营性现金流持续净流出。连续两年(2023和2024年)经营现金流为负,是比会计利润亏损更危险,它意味着公司从客户那里收回的现金,远不足以支付其运营和采购所需的现金支出,主营业务无法产生真正的现金回报,完全依赖外部融资或资产处置来维持运转;

尽管2025年三季度转正(1359万),但金额较小且可能具有季节性,关注持续性,货币资金从2024年末的1.85亿锐减至2025年三季度末的1.14亿,流动性压力凸显;

二、人员及薪酬结构

1.人员结构:

总人数随业绩持续下滑,2024年同比减少近30%的人员,大幅裁撤与当前业务量直接相关的生产与销售人员以止血;同时,战略性保留并增强技术核心,但值得关注的是职能口行政管理人员竟然增长(增加通常与效率提升背道而驰),可能是组织动荡期的管理复杂性,未来可结合管理费用变化持续观察;

2.人效情况:

人均创收(人效)的提升,主要并非源于业务拓展或收入增长,而是源于员工总数(分母)的缩减速度远快于营业收入(分子)的下降速度;人均亏损大幅收窄主要依赖非经常性损益,确认的2.91亿(江南园林案件和解)营业外收入,主业造血能力并未改善;

当前的人均优化建立在业务收缩和一次性损益的基础上,而非业务模式创新或管理效率的突破;

3.人均薪酬及占比:

通过激进裁员,公司快速降低了薪酬总额及占比,为财务报表减负,是危机下的必要手段,模式不可持续,若收入无法恢复增长,进一步裁员将触及运营底线(如核心技术人员流失),而当前34.14%的薪酬占比,意味着公司每获得100元收入,就有超过34元用于支付职工薪酬,这尚未考虑折旧、利息等其他刚性成本,主业盈利(扣非)压力巨大;

三、资产和现金流情况

(1)警报拉响的货币资金。从1.85亿锐减至1.14亿,减少0.71亿(降幅38.5%),企业的血液在不足一年内消耗近四成,结合2024年经营现金流为负(-1.66亿)和2025年前三季度营收暴跌的情况,公司现金正被经营亏损和必要支出快速消耗,1.14亿的余额对于一家总负债超18亿的企业而言,流动性已高度紧张;

(2)难以回收应收款。从3.17亿降至2.71亿,减少0.46亿,下降可能与公司加强催收或项目结算有关,但需持续关注,公司对黄石、永州等大客户的依赖及存在的仲裁纠纷,大额应收账款的可回收性存疑,存在潜在的坏账减值风险;

(3)短债换长债,时间换空间。短期借款从0.4亿清零,压力暂时解除;一年内到期的非流动负债从1.21亿大幅降至0.22亿;长期借款从3.52亿大幅增加至4.9亿,债务重组操作,通过增加长期借款,偿还了短期借款并大幅降低了明年到期的长期负债,此举显著缓解了即期(2025-2026年)的偿债压力,避免了可能的流动性危机,但代价是长期有息负债总额上升,未来的财务利息负担加重,且将还款压力后移;

(4)合同负债,一丝曙光。从0.4亿增至0.87亿,增长117%,是2025年三季报中为数不多的积极信号,公司已签订新合同并收到预收款,可能对应新的项目或门票销售,为未来收入提供了一定保障;

(5)整体看资产负债表,消耗存量现金、重构债务期限、资产增长停滞、权益被亏损侵蚀,管理层通过债务重组赢得了喘息之机,但根本出路仍在于经营层面;

四、营运效率

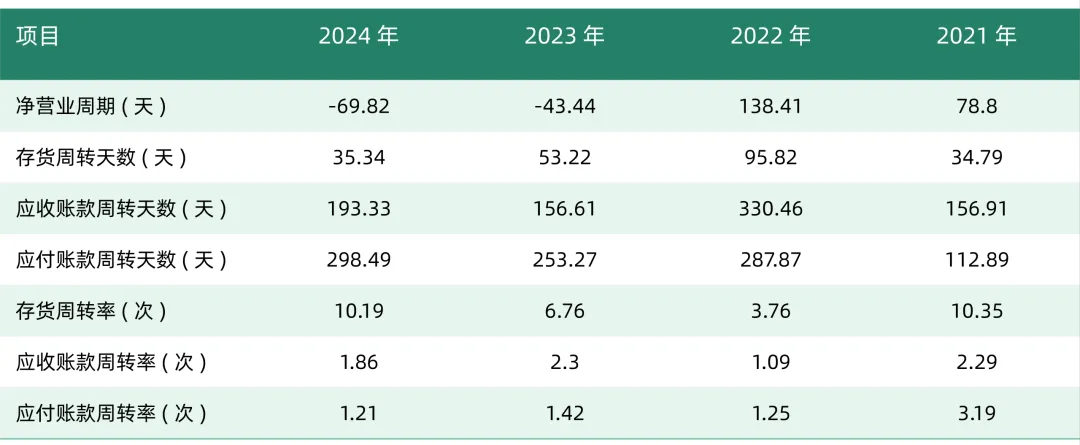

看似卓越的负净营业周期(-69.82天),并非营运效率健康提升,而是公司在收入萎缩、现金流压力下,通过对上下游资金占用的极限操作来维持生存,在产业链中的议价能力实则削弱,面对强势客户,收款无力,面对供应商,付款失信,一切为活下去,但可能将牺牲长期的合作关系和商业生态;

五、杜邦分析

2025年依然亏损,当公司没有效益(销售净利率)时,效率(资产周转率)和杠杆(权益乘数)就是无稽之谈,没有任何意义;

六、从江南园林案到当前的诉讼

背景:2014年前后,A股市场掀起并购重组热潮,国企反向混改(国企收购民营企业股权实现产业扩张)成为主流模式,此时公司传统主业为昆明世博园等景区运营,业务模式单一、增长天花板明显,急需通过跨界并购打造新的业绩增长曲线;

交易对价与估值:2014年,公司以发行股份+支付现金的方式,以4.75亿的对价收购江南园林80%的股权,江南园林80%股权账面净资产仅1.46亿,评估值4.82亿,评估增值率高达230.04%,形成商誉2.99亿;

业绩对赌约定:双方约定,若江南园林在2014-2016年累计扣非净利润不低于2.28亿,则原股东有权要求公司以2016年净利润的11倍市盈率收购剩余的20%股权;

业绩承诺期精准达标:2014-2016年,江南园林累计实现扣非净利润2.54亿,超额完成业绩目标,按协议,剩余20%股权估值约为2.49亿;

对赌后业绩变脸:2017年,江南园林营收4.48亿,同比暴跌65.5%;净利润4861.4万,同比腰斩过半,同时身陷多起买卖合同、民间借贷纠纷;

估值分歧巨大,连续败诉:公司认为其业绩存在重大不确定性,涉嫌财务造假,用资产基础法重新评估,认定剩余20%股权价值仅为7281.39万,与原股东期望的2.49亿相去甚远,由于收购价格无法达成一致,拒绝履行收购义务;自2018年起,江南园林原股东陆续提起诉讼,在长达六年的司法程序中,公司在一审、二审中均告败诉,根据生效判决,公司需支付的股权收购款及违约金等总额预计超过3.4亿;向江苏高院提起再审,同时以标的涉嫌业绩造假为由提起反诉,均未被法院支持,因案件进入强制执行程序,公司及法定代表人收到法院《限制消费令》;

终局和解期:2024年5月29日,双方常州中院签署《执行和解协议书》,公司支付4120万补偿款,江南园林原股东放弃剩余股权收购等全部权利主张,基于和解结果,冲回以前年度计提的预计负债,确认营业外收入2.91亿,成为2024年公司归母净利润减亏93.41%的核心支撑;

江南园林案件,这是在司法和财务双重压力下的无奈选择,用4120万解除了3.4亿的义务,并用会计手段暂时修饰了利润表,然而,这场胜利代价高昂,它非但没有解决公司主营业务萎缩、现金流短缺的问题,反而像一面镜子,照出了公司治理、内部控制的痛,能反思,要反思的点太多,相信管理层做了大量复盘,也是局外人值得学习并购案例素材,可以深思三个问题:

1、估值泡沫如此严重,且跨赛道没有协同性,为什么没有做好事前充分的并购尽调?

2、对赌协议设计为什么没有设置对赌期满后的业绩锁定期与延续性承诺、以及估值调整机制、风险对冲机制?

3、为什么投后管控只收购、不管理?

2024-2025年,公司及下属子公司涉诉案件均围绕建设工程施工合同纠纷、项目应收账款追偿,截至2025年三季度末,重大涉诉案件涉案总金额超6.56亿,已超过公司2024年全年营收(5.57亿),比如已审结和解的海力控股工程款纠纷、审理中的南通四建工程款纠纷、仲裁中重大案件永州湘源应收账款追偿纠纷、其他小额诉讼(安徽南天建设工程款纠纷等小额涉诉案件等);

公司每年花大量的人、财、物和法院(仲裁机构)打交道,可以说是早已伤痕累累,积重难返(经营困境、历史遗留问题、行业调整多重压力),假如是民企,可能已经死掉N回了;

有点耐人寻味是过去几年的审计报告意见都是标准的无保留意见,2024年的《内部控制自我评价报告》中,公司称报告期内未发现公司非财务报告内部控制重大缺陷、重要缺陷,然而,接连不断的重大诉讼、败诉乃至限高令,无缺陷的审计意见和自我评价值得深思;

一家公司的价值,不仅取决于它如何创造利润,更取决于它如何避免因自身失误而酿成的巨额损失!

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~