黄山旅游:前三季度分析+估值

黄山旅游:前三季度分析+估值

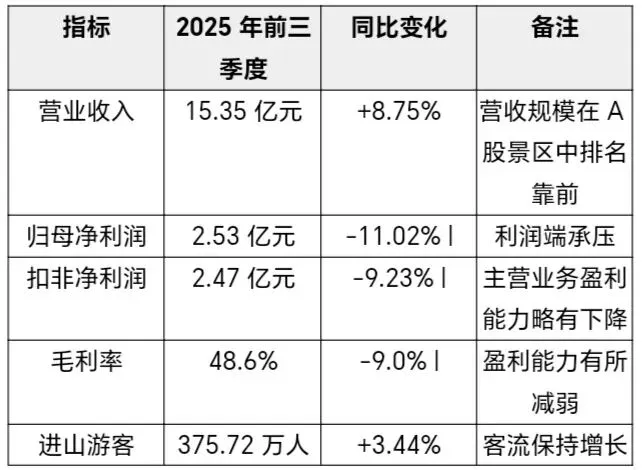

黄山旅游前三季度

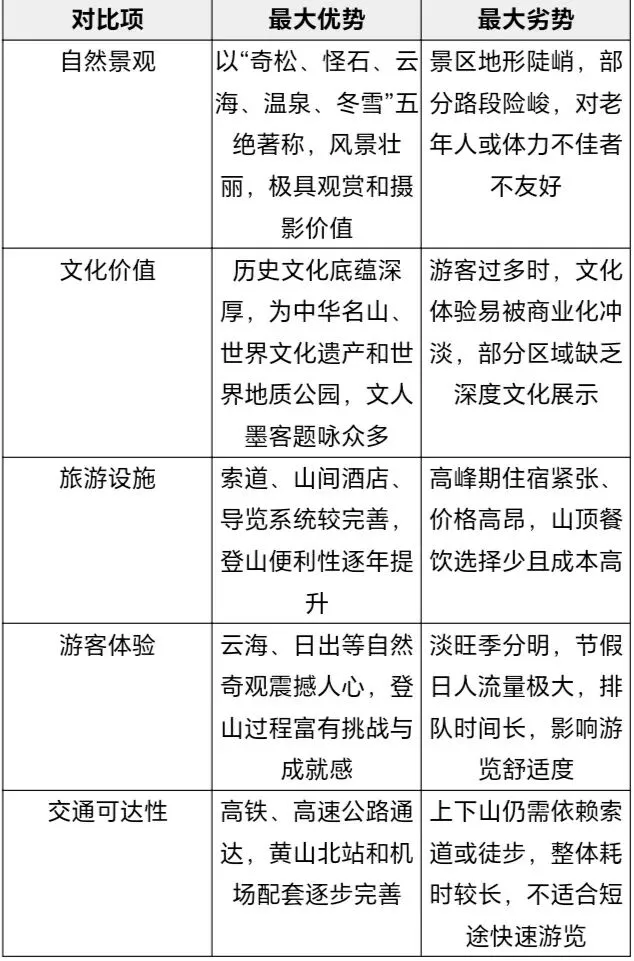

一句话点评:现金流充裕,经营活动产生的现金流量净额为5.01亿元,同比增长22.84%,显示出公司主营业务有较强的造血能力。2025年前三季度,黄山旅游在游客量和营收上保持了稳健增长,但因资源使用费增加,利润端承压,呈现出典型的增收不增利局面。 黄山旅游自身的优势与劣势

一句话点评:黄山之美是教科书级别的震撼,但这份“仙境体验”需要强健的体魄、厚实的钱包和一点点好运气来兑换。

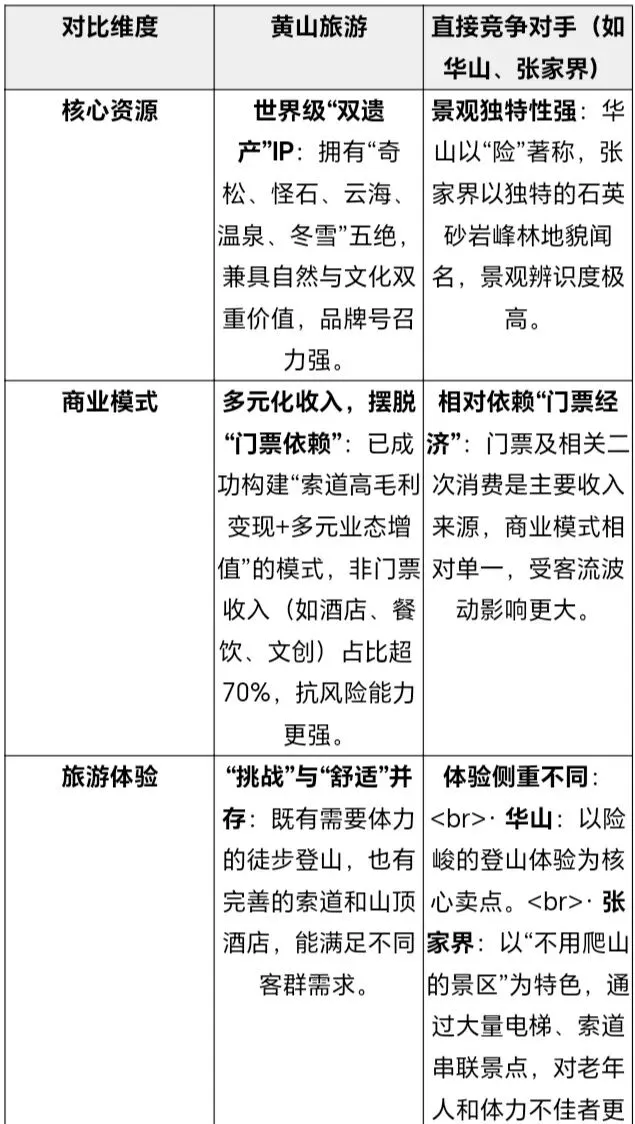

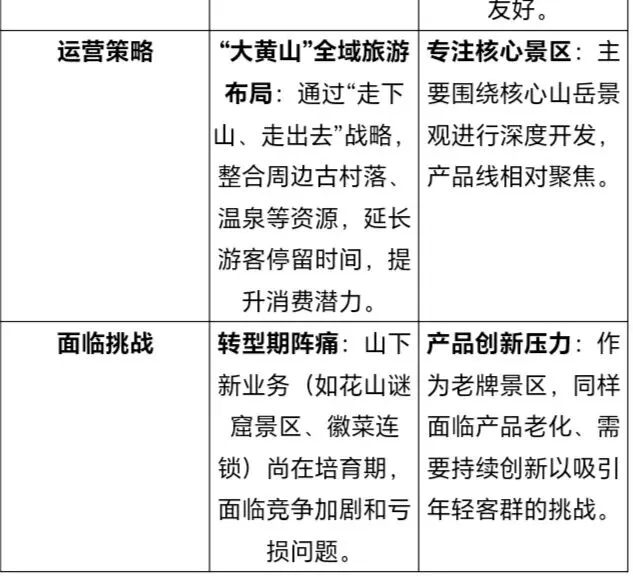

黄山旅游与直接竞争对手的对比

一句话点评:总的来说,黄山旅游最大的优势在于其不可复制的世界级资源禀赋和领先一步的多元化商业布局,这使其在盈利能力与抗风险能力上表现更优。而其主要的对手则凭借各自独特的景观和体验,在市场上占据了一席之地。

未来三年归母净利润预测

未来三年营收预测

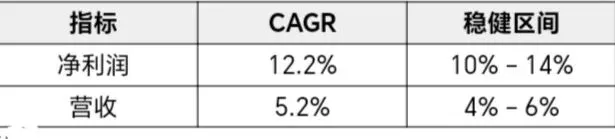

未来三年复合增长率

估值:基于以上预测

给予安全边际(7—9)元

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~