旅游股被高估了?为何中国游客弃日赴泰是个伪命题

2026年2月,随着泰国大选尘埃落定,市场情绪推动泰国股市迎来了一波显著上涨。其中酒店旅游板块表现尤为抢眼。

“地缘政治因素会导致中国游客放弃日本,转而涌入泰国。”

但瑞银却说:这可能只是资本市场的一厢情愿......

为何替代效应是伪命题?

近期泰国酒店股大涨,很大程度上是基于一种线性推导:如果中国游客因为地缘紧张局势不去日本,那么泰国就会成为最大的受益者。

为了验证这一假设,Evidence Lab针对中国消费者进行了一项深入调研,结果却大大出乎市场意料。

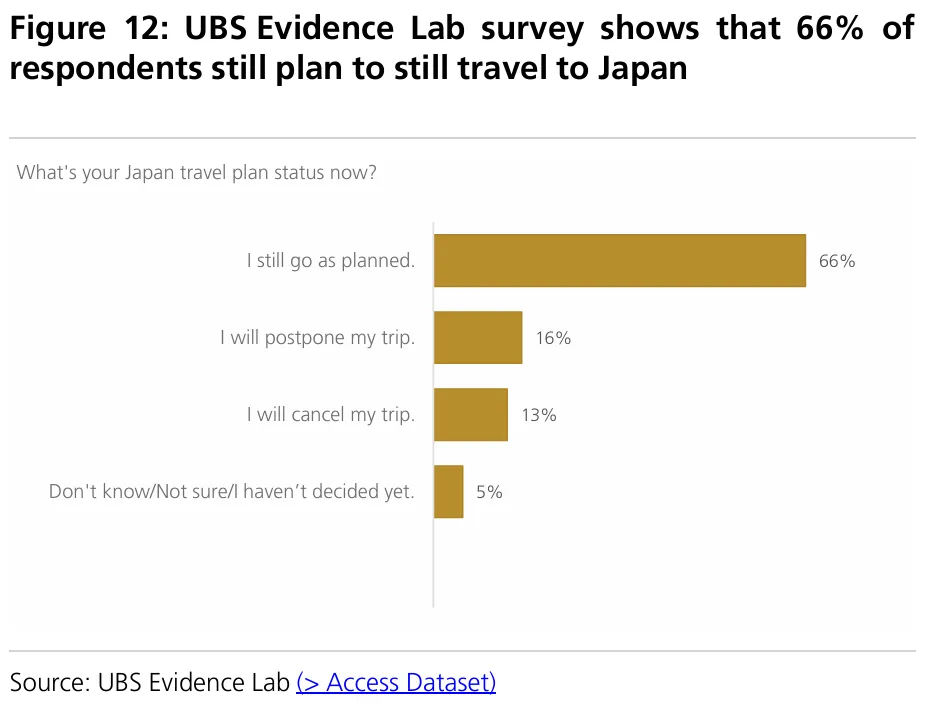

调研数据显示,66% 的中国受访者明确表示,即便考虑到当前的外部环境,他们仍计划按原定行程前往日本旅行。只有极少数人表示“不确定”或“会取消”。这意味着,市场预期的“大规模游客转移”从源头上就不成立。

关于日本旅行计划的调查。深黄色柱状图显示,高达66%的受访者选择“我仍计划按原计划去日本旅行”。

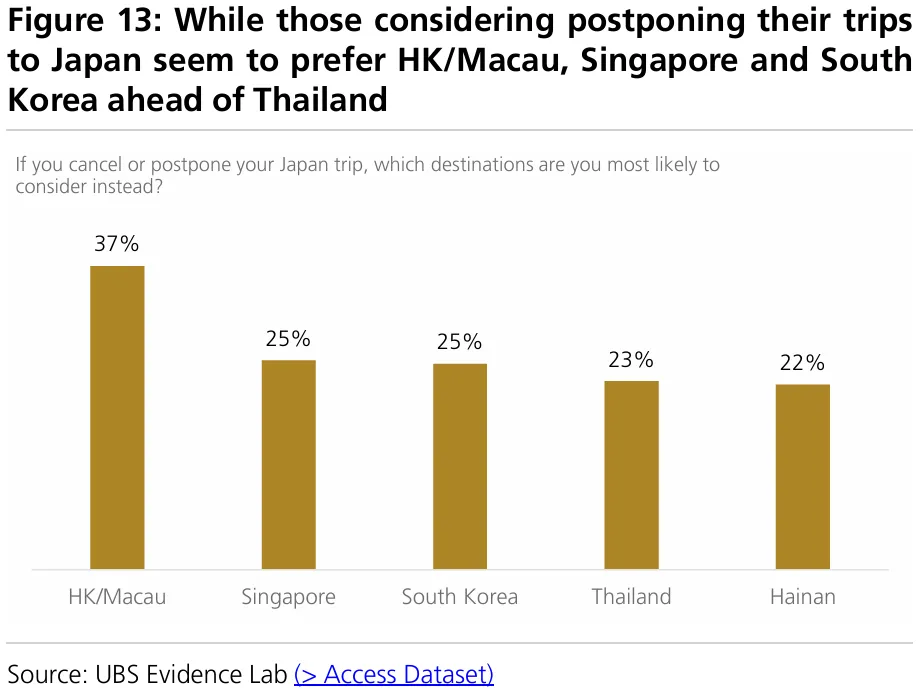

更扎心的数据在于,那部分决定取消或推迟日本行程的游客,会去哪里?

调查显示,在这部分人群的替代方案中,中国香港/澳门、新加坡、韩国的排名均在泰国之前。甚至很多人选择了国内游(如海南)。

取消日本行程后的替代目的地偏好。数据显示,泰国并非“接盘”首选,排位落后于港澳、新加坡和韩国。

泰国旅游业的复苏确实在发生,但远没有资本市场想象的那么爆炸性。这种预期差,极有可能在接下来的财报季引发盈利不及预期(EPS Disappointment)的风险。

当故事讲不通时,就要小心了

鉴于上述数据,瑞银认为当前泰国酒店股的估值已经过高。

瑞银将 Central Plaza Hotel (CENTEL) 的评级从“中性”直接下调至“卖出” (Sell)。

股价已经计入了过于完美的复苏场景,而基本面数据(游客到达率、客房收益RevPAR)很可能跟不上股价的涨幅。

如果你依然看好泰国旅游的长期逻辑,瑞银建议关注 Minor International。相比于纯粹依赖泰国入境游的标的,MINT的业务更加全球化,且估值相对合理,抗风险能力更强。

如果旅游股是陷阱,那么2026年泰国市场的馅饼在哪里?

工业地产

全球供应链重组背景下,外资在泰建厂需求旺盛。

新政府上台后,基础设施建设承诺正在转化为实际支出。

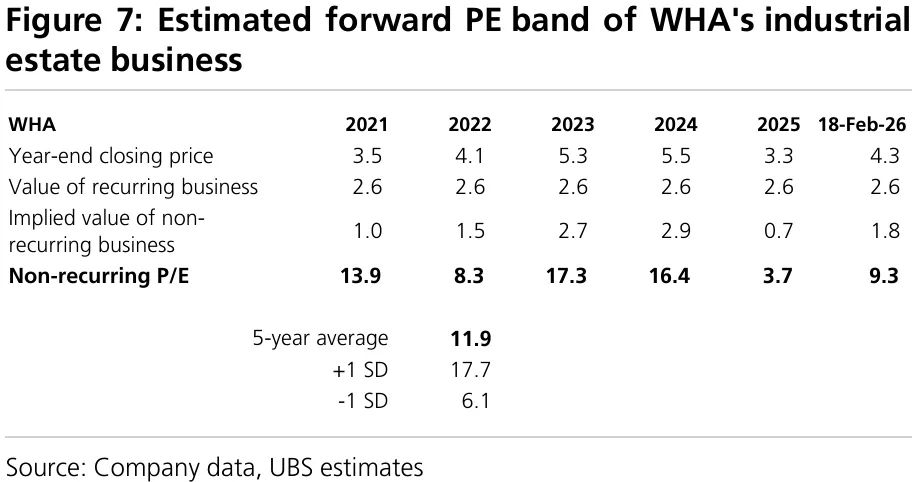

WHA Corporation (WHA) 即便近期有所上涨,其市盈率(PE)仍处于历史合理区间,甚至低于过去的周期峰值。WHA不仅卖地,还拥有水电等公用事业(Utilities)的稳定现金流,并在越南有明确的扩张计划。瑞银将其目标价上调至 Bt4.8。

WHA工业地产业务的预期市盈率区间。绿色虚线代表估值中枢,目前股价并未明显偏离,且拥有业绩支撑。

除了工业地产,住宅开发商也值得关注,但逻辑完全不同。

这是一个被市场遗忘的角落。年初至今虽跟随大盘上涨,但过去12个月表现惨淡。

目前行业交易在6.5倍前瞻PE,显著低于7.5倍的历史均值。

银行房贷拒绝率居高不下,家庭债务压力大,导致基本面复苏缓慢。

如果你追求安全边际和现金流,Supalai (SPALI) 是个不错的选择——它拥有健康的资产负债表和 6-8% 的股息率。但对于纯情绪炒作的 Land and Houses (LH),瑞银建议维持卖出。

并非所有的上涨都有基本面支撑。 在弃日赴泰被证伪的当下,追高旅游股面临巨大的回调风险。

聪明的资金正在从拥挤的酒店板块撤出,转向那些有机器轰鸣声、有实实在在FDI流入的工业园区。2026年的泰国投资,选对赛道比选对国家更重要。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~