中国旅游:乐山乐水,业畅其流

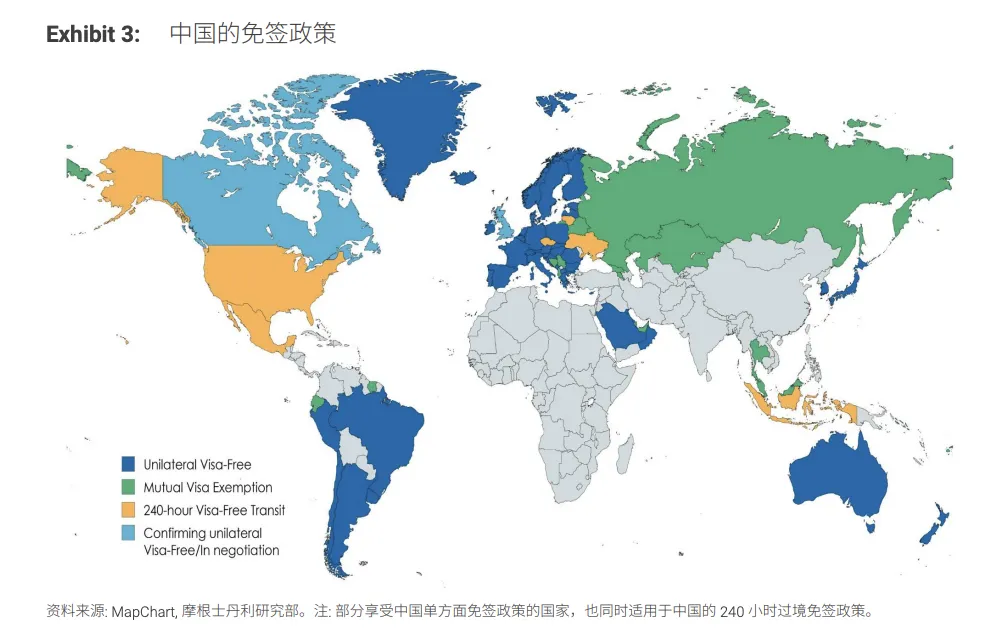

中国旅游:乐山乐水,业畅其流 旅游正快速成为呼应中国对提升民生,追求幸福生活的重要 发展方向,与政策面推动服务业消费、扩大就业、进一步对 外开放的方向高度契合。需求端的乐观展望进一步增强了我 们对中国航空与酒店行业的信心。 未来五年累计收入达人民币 50 万亿元:我们预计,到 2030 年国内旅游支出将占 人均消费的 18%,高于 2023 年的 13%。11% 的复合增长率将使行业收入在 2030 年达到人民币 12 万亿元,旅游业对 GDP 的贡献将从 2024 年的 4.8% 上升至 6.7%。国内旅游仍是锚点:我们预计未来五年年复合增长率为 9.7%。入境与出境 旅游将成为两台同步引擎⸺具体而言,入境旅游将占 2030 年中国旅游收入的 16%,高于 2025 年约 12% 的水平。

推动旅游需求的五大动能:1) 宏观再平衡:政策强调服务消费及民生与幸福 感;2) 中国持续拥抱全球来客;3) 人民币升值利好出境旅游;4) 政策助力释放年 轻人与银发群体的旅游需求;5) 科技应用带来创新体验。

总量之外⸺结构改善与变现能力提升:我们看到游客结构出现改善契机,包 括:1) 非国内游客占比提升(相对于国内游客);2) 商务旅客占比提升(相对于 休闲旅游)。供给端我们也看到改善:对航空公司而言,全球供应链受限下运力 增长将保持低位;对酒店行业而言,长期扩张之后供给增速已明显放缓。供给自 律与需求结构升级将提升行业变现能力,使我们对航空与酒店板块更乐观。 把握旅游需求高增长的五个关键标的:国航H股、春秋航空、华住、亚朵、携程: • 航空公司:客座率已创历史新高,但票价自 2024 年下半年起仍低于均值 一个标准差。我们预计市场将逐渐认可航空公司的价格弹性,推动估值重 估。 • 酒店:行业RevPAR(每间可供出租客房收入)结束两年的下降趋势并转为 正增长。我们认为未来几个季度将继续保持正向增长,推动酒店公司盈利 同比上升10–25%,并促进估值提升。 • 在线旅行(OTA):OTA也将受益于需求上行的推动,但考虑到当前的反垄断调查仍存在不确定性,我们建议在调查结束后再行评估,以获得更优的风险回报 PS:摘自某报告,标的建议仅供参考!

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~